Меньше банков – хороших и разных

Нас мало, но мы с лицензией

В последних числах мая, в одном из публичных выступлений, если точнее – непосредственно в Государственной Думе РФ, из уст главы российского Центробанка Эльвиры Набиуллиной прозвучало нечто уже подзабытое.

Итак, было прямо сказано об отсутствии каких-либо перспектив у 50 российских банков с так называемой базовой лицензией:

«Сейчас банков с базовой лицензией осталось меньше 109, вначале их было 148. При этом мы анализируем их бизнес-планы, и, по нашей оценке, где-то чуть меньше половины (45 %) не нашли свою бизнес-модель. Со стратегической и долгосрочной точки зрения непонятно, как они будут развиваться».

Прозвучало это, вообще-то, так, между прочим, можно даже сказать, походя, как само собой разумеющееся. Это ещё не приговор, но обладателям базовых банковских лицензий, не имеющим шансов обзавестись лицензией универсальной, явно пора начинать беспокоиться.

Известно, что нынешний глава ЦБ РФ словами на ветер не бросается, и никто санацией или спасением тех банков, кто не тянет, заниматься не будет. У региональных князьков, в чьём ведении большинство из «обречённых», на спасение просто нет средств.

Но самое печальное, мало кому из тех, кто вскоре останется без лицензии, светит даже перспектива уйти под крыло крупняка. Там от своих убыточных подразделений не знают, как избавиться, а тут – ещё нагрузочка.

Обладатели универсальных лицензий – эгоисты, и это закон капитализма. А региональную нагрузку им навязать могут только из самого же Центробанка. Но в возможности такой спасительной для многих инициативы от ЦБ есть очень и очень большие сомнения.

О приватизации забудьте

Только не стоит в связи с произошедшим думать, будто в России, по крайней мере, в финансовом секторе её экономики, наметился процесс, обратный приватизации. И прежде всего, потому, что этого у нас не может быть, потому что не может быть никогда. Это, во-первых.

Ну а во-вторых, и это как раз главное, потому что описанное выше внедрение государства в банки, мало того, что носит крайне агрессивный характер, отнюдь не является даже подобием национализации. Присутствие государства в капитале, и как следствие – в советах директоров кредитных организаций, это – отнюдь не перевод какого-нибудь банка в статус госпредприятия.

В реальности всё оборачивается тем, что банк укрепляется новым игроком, с немереными суммами прописью за спиной, и к тому же – почти монополистом. А играть этот банк, оставаясь ОАО, продолжает по рыночным правилам.

Полтора десятка таких вот полугосударственных банков и формируют нашу банковскую элиту – этакую конкурентную, но вовсе не обязательно конкурирующую между собой, тусовочку. Когда-то эта тусовка объединялась в ассоциации – российских, а также – региональных банков, но сейчас это вспоминают, похоже, только в самой банковской среде.

Тут уместно напомнить, как безжалостно была растоптана, точнее – переведена в этакий клубный статус, Ассоциация российских банков – АРБ. Несколько лет назад с лёгкой руки персонально Эльвиры Набиуллиной из этого объединения в одночасье вышли сразу восемь ведущих банков страны.

И роль АРБ тут же упала ниже того самого строительного приспособления, о котором написана популярная книга выходца из артистической семьи – плинтуса. Поскольку влияние кредитных организаций в межбанковском лоббистском объединении было прямо пропорционально взносу, то есть – капиталу того или иного банка, можно понять, чем, в конце концов, стала АРБ.

Впрочем, лить слёзы по этому банковскому «профсоюзу» авторы даже не планировали, просто к слову пришлось. Не будем плакаться и об отдельных «малых» банках, которым вот-вот будет приказано «долго жить». В статье принципиально не прозвучало и не прозвучит ни одного названия.

Никто, кроме нас

Нас больше беспокоит другое – а кто же на местах-то работать будет? Ведь российскую глубинку уже много лет как не оставляют без банковских услуг как раз небольшие, как правило – региональные банки.

И у многих из них просто нет шансов на получение очень дорогой универсальной лицензии. Приходится обходиться скромной базовой. Зато именно эти банки знают состояние местного рынка, могут всегда прикрыть дыру в сетях Сбера или ВТБ, не отказывая никакому клиенту.

С другой стороны – сами местные, и предприятия, и частные лица, уже приноровились иметь дело со «своим», проверенным кредитным партнёром. До Москвы далеко, даже до регионального центра – не рукой подать, а тут и самое высокое банковское начальство под боком. Как-нибудь достучишься.

Да и риски не так велики, как может показаться, и маржа не запредельная. А случись что, придётся какому-то местному банку уйти с «места» – на это его место вряд ли те же Сбер и ВТБ подтянутся, скорее, не совсем легальные микрокредитчики явятся или, хуже того – серые или полукриминальные псевдофинансовые конторы.

Да, у банков на местах сильно ограничены возможности по части разрешённой деятельности. Список из базовой лицензии не позволяет. Но не сами же банки его придумали – это творчество чиновников из ЦБ РФ, которое лихо подмахнула уже много лет назад лично председатель ЦБ РФ Эльвира Набиуллина.

Она-то никогда и не сомневалась, что слишком много банков в России не нужно. Не станем спорить – может быть, но при условии, что если не Сбер и ВТБ, то хотя бы кто-то из третьего-пятого десятка топ-списков в глубинку пришёл. Со своими отделениями, якобы убыточными, причём заведомо убыточными.

«Базовой лицензией легче подтереться, чем с ней работать».

– это не наши слова, это из выступления на прошлогоднем банковском конгрессе одного из банкиров – из местных, называть которого не будем – его и так уже заклевали.

Два других неплохо знакомых нам банкира – Юрий Коптелов и Михаил Осадчий, посты которых здесь называть не станем, опять же, принципиально, не сомневаются, что «с базовой лицензией банки не могут развиваться». И они же задаются вопросом: «а как вообще они могут развиваться, если находятся, по сути, в прокрустовом ложе?»

О «чистых и нечистых»

И в это ложе их, заметьте, поместил наш самый Центральный Банк, давно взявший за правило делить банкиров на «чистых и нечистых». На тех, у кого лицензия универсальная, которую когда-то называли правильнее – генеральная, и у кого – базовая.

Такое деление для того и вводилось, чтобы отсечь слабых, а заодно с ними – непокорных, чтобы и объединяться по интересам банкиры могли только под контролем регулятора. А участь малых банков была предрешена уже давно, когда началась просто-таки зачистка банковского сектора от тех, у кого баланс никак не сходился.

Да и с хилой базовой лицензией на руках тоже, увы, не всё в порядке. Можно, к примеру, нарваться на обвинения в том, что у того или иного банка «значительные объёмы сомнительных операций по продаже наличной иностранной валюты физическим лицам».

Без объяснений, какие объёмы считать значительными. И какие операции – сомнительными. Этого даже в самом ЦБ РФ никто и никому объяснять и не подумал. Не барское, мол, дело. А вот рассылать предписания – это пожалуйста, отзывать лицензии – да хоть каждый день.

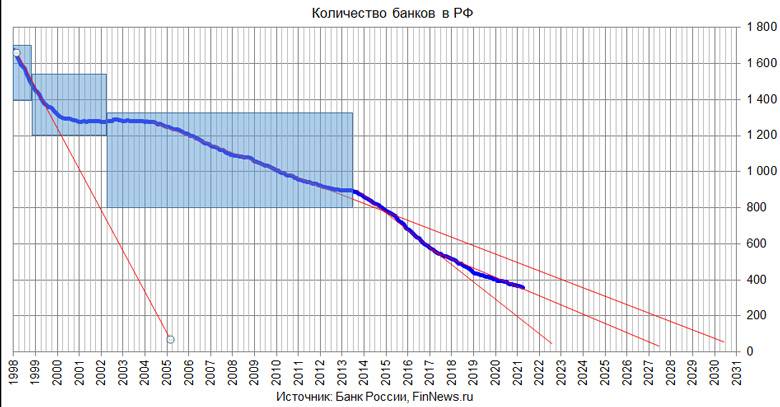

Не потому ли сама железная леди Центробанка так уверенно сегодня хоронит или же как минимум – отпевает полсотни скромных региональных банков? Приводимый нами график числа отечественных кредитных организаций ходит по сетям давно, но обновляется на зависть регулярно.

Из него следует простенький вывод – банков будет ещё меньше, но лучше с банковским обслуживанием от этого точно не станет. И кредитные ставки от этого не снизятся, а по вкладам – не вырастут. А ипотеку подешевле будет назначать чуть ли не глава государства лично.

Информация