Для чего России необходим сильный морской торговый флот

Значение собственного морского торгового флота для безопасности и благосостояния страны трудно переоценить. За последние 30 лет Россия из могучей морской державы, созданной Советским Союзом, превратилась в страну, практически утратившую транспортную независимость и неспособную самостоятельно обеспечить морскую перевозку стратегически важных для страны грузов.

Весьма полезно ознакомиться с мнением одного умного человека, высказанное им по вопросу – для чего США необходимо иметь морской торговый флот. Особенно актуальны его слова в свете событий последних событий, происходящих вокруг России.

«Война доказала гражданам Америки, что сильный морской торговый флот необходим нации так же, как сильная Армия и Военно-морской флот».Франклин Делано Рузвельт – президент США (04.03.1933 – 12.04.1945)

Краткая история международной морской торговли России

«До взятия русскими войсками Казани в 1552 году, ни англичане, ни другие европейские страны не стремились устанавливать торговые отношения с Московским государством. Однако после вхождения Казанского ханства в состав России, русские получили возможность по Волге выйти в Каспийское море, а по Каме устремились на восток к Каменному поясу (Уральским горам).

Англичане в силу своей прозорливости, первыми осознали, что Московское царство выходит из «спячки» и им пора начинать за ним присматривать, а в то время лучше всего это можно было сделать через установление торговых отношений и учреждение в Москве постоянного представительства английской торговой компании с английскими служащими – шпионами.

Уже в 1553 году один из трёх английских кораблей смог добраться до побережья Белого моря, и его капитан Ричард Ченслор был доставлен к Ивану Грозному. В следующем, 1554 году, предприимчивый англичанин уже привез своему королю торговое соглашение с Московским царством. В том же 1554 году в Лондоне была основана «Московская компания», и уже в 1555 году в устье реки Северная Двина прибыли первые 4 английских корабля с товарами. Река Северная Двина впадает в Белое море и по ней издавна существовал торговый путь во внутренние районы Московского царства.

Для своих торговцев и хранения товаров англичане построили дома и склады неподалёку от Никольского монастыря и в селении Холмогоры. Англичане не долго были одиноки, и в 1565 году в устье Северной Двины пожаловали другие европейские «хищники» – голландцы, жаждущие принять участие в торговле с русскими и получить свою долю от вывоза русских товаров в Европу и далее в свои колонии. Они облюбовали себе мыс Пур-Наволок, неподалеку от монастыря Святого Михаила Архангела, где и построили дома и склады. Именно порт и монастырь стали позднее центром крупного торгового города Московского царства – Архангельска».

Англичане в силу своей прозорливости, первыми осознали, что Московское царство выходит из «спячки» и им пора начинать за ним присматривать, а в то время лучше всего это можно было сделать через установление торговых отношений и учреждение в Москве постоянного представительства английской торговой компании с английскими служащими – шпионами.

Уже в 1553 году один из трёх английских кораблей смог добраться до побережья Белого моря, и его капитан Ричард Ченслор был доставлен к Ивану Грозному. В следующем, 1554 году, предприимчивый англичанин уже привез своему королю торговое соглашение с Московским царством. В том же 1554 году в Лондоне была основана «Московская компания», и уже в 1555 году в устье реки Северная Двина прибыли первые 4 английских корабля с товарами. Река Северная Двина впадает в Белое море и по ней издавна существовал торговый путь во внутренние районы Московского царства.

Для своих торговцев и хранения товаров англичане построили дома и склады неподалёку от Никольского монастыря и в селении Холмогоры. Англичане не долго были одиноки, и в 1565 году в устье Северной Двины пожаловали другие европейские «хищники» – голландцы, жаждущие принять участие в торговле с русскими и получить свою долю от вывоза русских товаров в Европу и далее в свои колонии. Они облюбовали себе мыс Пур-Наволок, неподалеку от монастыря Святого Михаила Архангела, где и построили дома и склады. Именно порт и монастырь стали позднее центром крупного торгового города Московского царства – Архангельска».

Архангельск был выбран англичанами и голландцами не случайно. Острая конкуренция с Ганзейским торговым союзом, имевшим монополию на торговлю в Балтийском регионе и простиравшим свои владения по всему европейскому побережью от Северного Брабанта (провинция на юге Нидерландов) до устья Невы. Ганзейский союз имел торговые конторы по всей Северной Европе, включая прибрежные портовые города Скандинавии, Дании, Бельгии и Англии, а также в Новгороде и Пскове. Ганзейские торговцы держали в своих руках всю торговлю с Московским царством. Это вынуждало англичан, а затем и голландцев, самим налаживать прямые контакты с Русскими царством (Бекасов А.).

«Таким образом, вся внешняя торговля Московского царства XVI–XVII веков, а позднее и России, осуществлялась иноземными торговцами, и все экспортные и импортные товары доставлялись на кораблях под иноземными флагами. Собственно, в то время, с точки зрения внешней торговли, Россия была в чистом виде колонией европейских стран. Так продолжалось без малого 170 лет! То есть сто семьдесят лет все грузы внешней торговли Руси-России, перевозились судами под иноземными флагами!

И вот в России взошел на трон Истинный Самодержец – царь Пётр, который своими грандиозными деяниями и их влиянием на жизнь всего народа русского и российского, навсегда остался в истории и памяти народной, как – Великий. Он-то и стал первым, кто разрушил навязанные устои западной внешней торговли, тяжелым флотским сапогом он вышиб окно в Европу и вывел Россию в морские державы.

Великий Пётр сделал Российскую Империю великой морской державой. Однако, как мы уже сказали выше, ничего не бывает статичным, и чтобы страна или Империя оставалась великой морской державой необходим такой же созидательный труд потомков, причем царствующих и имеющих власть».

И вот в России взошел на трон Истинный Самодержец – царь Пётр, который своими грандиозными деяниями и их влиянием на жизнь всего народа русского и российского, навсегда остался в истории и памяти народной, как – Великий. Он-то и стал первым, кто разрушил навязанные устои западной внешней торговли, тяжелым флотским сапогом он вышиб окно в Европу и вывел Россию в морские державы.

Великий Пётр сделал Российскую Империю великой морской державой. Однако, как мы уже сказали выше, ничего не бывает статичным, и чтобы страна или Империя оставалась великой морской державой необходим такой же созидательный труд потомков, причем царствующих и имеющих власть».

«Однако, вопреки бездарным и недалёким правителям, дерзновенно и грубо пробитое Великим Петром окно в Европу и мир не затворилось, а вопреки желаниям внешних ярых врагов и льстивых внутренних предателей, оно расширилось многократно, превратившись в уже настежь распахнутые широченные врата, через которые русские и иноземные товары и грузы, во всё увеличивающемся с каждым годом количестве, потекли с и на необъятные просторы Евразии.

Русский торговый флот хотя и медленно, но рос численно и развивался. Однако объём товаров и грузов, перевозимых через торговые порты России на судах под российским флагом, был небольшим, например, в 1780 году в порт Санкт-Петербурга прибыло 555 судов, из них под русским флагом было всего 18, то есть 3,3 %. К середине XIX века число торговых судов во внешней торговле Российской империи достигло 14,2 %, что можно считать очень хорошим результатом.

Очевидно, что своего расцвета торговый флот России – Советского Союза достиг к началу 90-х годов XX века. В эти годы суда под Советским флагом перевозили около 53 % внешнеторговых грузов. Таков потрясающий результат развития отечественного торгового флота в советский период, во времена плановой – народной, а не грабительской олигархически-хищнической экономики.

Вдуматься только, в 2017 году весь морской флот России перевез всего около 27 миллионов тонн, в то время как через все морские порты России прошло более 780 миллионов тонн. Таким образом, морской флот перевез около 3,5 % внешнеторговых грузов России.

Отматываем на столетия назад и обнаруживаем столь чудовищное сходство только два раза в истории России со времен Великого Петра, в 1780 году – в это время он рос, и в 1921 году – сразу после окончания Гражданской войны. Иными словами, Россия отброшена на 238 лет назад, ибо Гражданская война не в счет!»

Русский торговый флот хотя и медленно, но рос численно и развивался. Однако объём товаров и грузов, перевозимых через торговые порты России на судах под российским флагом, был небольшим, например, в 1780 году в порт Санкт-Петербурга прибыло 555 судов, из них под русским флагом было всего 18, то есть 3,3 %. К середине XIX века число торговых судов во внешней торговле Российской империи достигло 14,2 %, что можно считать очень хорошим результатом.

Очевидно, что своего расцвета торговый флот России – Советского Союза достиг к началу 90-х годов XX века. В эти годы суда под Советским флагом перевозили около 53 % внешнеторговых грузов. Таков потрясающий результат развития отечественного торгового флота в советский период, во времена плановой – народной, а не грабительской олигархически-хищнической экономики.

Вдуматься только, в 2017 году весь морской флот России перевез всего около 27 миллионов тонн, в то время как через все морские порты России прошло более 780 миллионов тонн. Таким образом, морской флот перевез около 3,5 % внешнеторговых грузов России.

Отматываем на столетия назад и обнаруживаем столь чудовищное сходство только два раза в истории России со времен Великого Петра, в 1780 году – в это время он рос, и в 1921 году – сразу после окончания Гражданской войны. Иными словами, Россия отброшена на 238 лет назад, ибо Гражданская война не в счет!»

Автор капитан Валерий Николаевич Филимонов (сайт Балтийский Ллойд).

Наше море, океаны

За последние 300 лет каждая попытка России обеспечить себе беспрепятственный выход в Мировой океан наталкивалась на серьезное противодействие со стороны соседей и крупнейших морских торговых стран и всегда сопровождалась войной. Начиная с XVI века борьба за прорубание «окон» на Балтике и Черном море велась непрерывно и длилась столетия. Так что мы кровью наших предков отвоевали свое право быть морской державой.

Современная Россия омывается водами Северного и Тихого океанов, а также Балтийским, Черным, Азовским и Каспийским морями. Через Датские проливы из Балтийского моря Россия имеет выход в Атлантический океан. Через Турецкие проливы из Черного моря российские торговые суда могут пройти в Средиземное море, из него через Суэцкий канал в Индийский океан, а через Гибралтарский пролив снова в Атлантику.

По данным Пограничной службы ФСБ России, общая протяжённость морских границ России составляет около 38 000 км. По морю Россия граничит с 12 государствами. С США и Японией Россия имеет только морскую границу. Международная торговля имеет очень важное значение в развитии России.

Примерно половина добываемой в стране нефти, газа, угля, железной руды, минеральных удобрений и металлов идет на экспорт. Основными направлениями нашей торговли традиционно являются ЕС, страны АТЭС и СНГ. Причем за последние 10 лет объем торговли со странами АТЭС значительно вырос, и дальнейшие перспективы его роста внушительны. Устойчивое развитие экономики России в XXI веке возможно только при максимальном развитии международной торговли и во взаимовыгодном сотрудничестве со всеми перечисленными регионами.

Из-за большой протяженности территории страны 90 % всего грузооборота в России, примерно в равных долях, приходится на железнодорожный и трубопроводный транспорт. На коротких расстояниях наиболее распространены автомобильные грузоперевозки, составляющие более 1/8 всех грузоперевозок в стране.

Речные и морские перевозки незначительны и занимают в структуре грузоперевозок России всего около 2 %. Наиболее сильно они упали в период с 1990 по 2000 год.

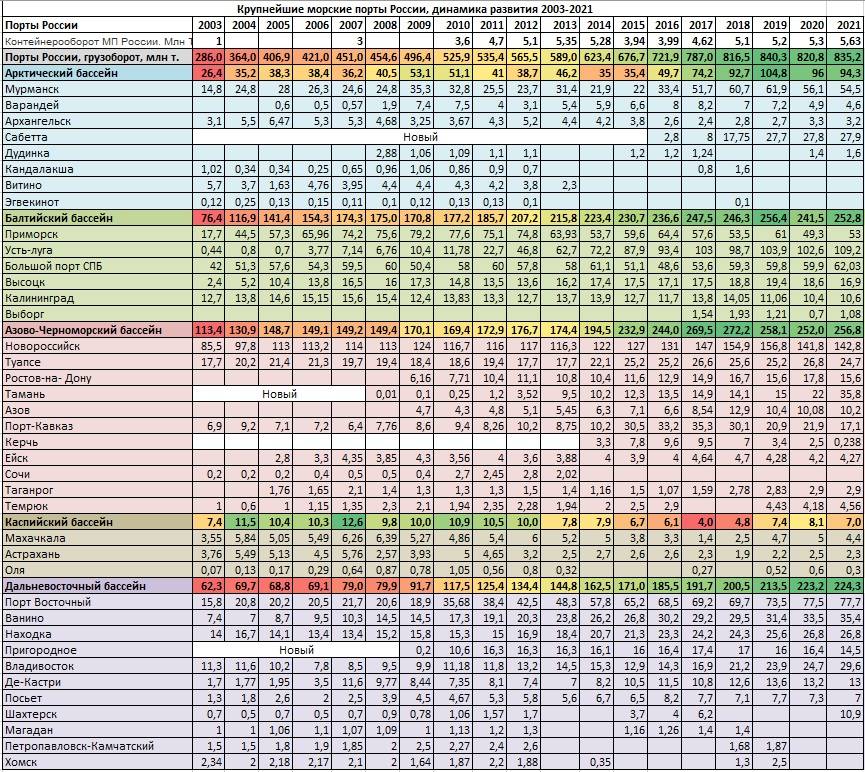

Порты России вчера и сегодня

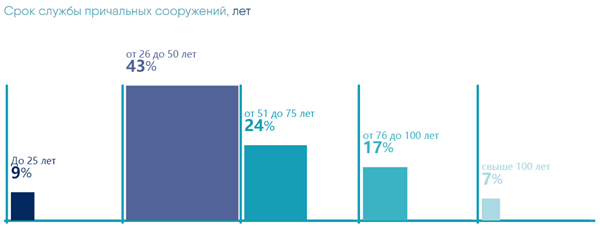

Причальные сооружения морских портов являются основной составляющей перегрузочных комплексов и играют ключевую роль в системе обеспечения работы морского транспорта. Различают причалы для переработки генеральных, навалочных и наливных грузов, а также причалы портового флота.

Сегодня в состав портового хозяйства России входят более 900 портовых комплексов общей мощностью около 1,23 млрд тонн и протяженностью причального фронта порядка 155,7 км, которые расположены в 67 морских портах. Из них в международной торговле принимают участие менее 40, остальные работают с каботажными грузами (местными грузоперевозками).

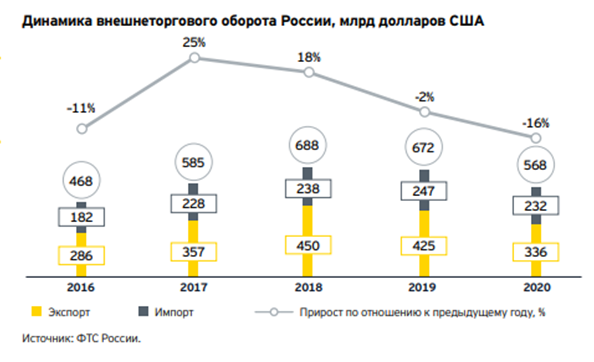

В последние 5 лет наибольшая доля судозаходов в порты России приходится на сухогрузные (загранплавание – 61 %, каботаж – 49 %) и наливные суда (загранплавание – 26 %, каботаж – 32 %). На экспортные операции приходится 79 % (по данным за 2020 год это почти 650 млн т) всего грузооборота российских портов. Транзит через наши порты составил в 2020 году 8 % или 65,7 млн.

Помимо непосредственно портово-причальных комплексов, важное значение имеют 83 акватории портов общей площадью более 130 кв. км и 48 каналов общей протяженностью более 830 км. Учитывая природно-климатические условия России более 75 % всех российских портов, включая большинство крупных, замерзают в зимний период. Силами ледоколов ФГУП «Росморпорт» обеспечивается круглогодичная доступность замерзающих портов, ежегодно выполняется более 5,6 тыс. ледокольных проводок.

В СССР, в условиях планового хозяйства, в структуре грузопотоков в 80-х годах ХХ века в результате значительного роста внешнеторгового грузооборота образовалась диспропорция между провозной способностью флота и пропускной способностью портов. Из-за недостатка портовых мощностей в период массового поступления грузов на рейдах морских портов в ожидании погрузки и выгрузки простаивало одновременно до 400 ед. транспортных судов, что приводило к омертвению материальных ценностей, потере валюты, задержке доставки грузов потребителям и утрате их товарной кондиции.

Но, несмотря на существенную нехватку портовых мощностей в период с 1980 по 1990 гг. наблюдался рост грузооборота морских портов СССР с 392,6 млн т в 1980 году до 456,0 млн т в пиковом 1984 году (в 1,2 раза) и до 403,4 млн т в 1990 году. К концу 90-х годов морские порты России имели пропускную способность около 360 млн т грузов в год и полностью удовлетворяли потребности страны в перевозке внешнеторговых и народнохозяйственных грузов, а по количеству судов и тоннажу транспортный флот занимал одно из ведущих мест в мире.

Распад СССР привел к резкому спаду объема производства, расстройству сложившихся экономических связей и грузопотоков, к потере многих торговых партнеров и, как результат – значительному ухудшению обеспечения транспортными услугами внутренних потребностей и внешней торговли России. Развал Советского Союза одномоментно привел к потере почти половины крупных портов страны, их развитых портовых и складских мощностей, грузовой и транспортной инфраструктуры. Значительная часть торгового флота СССР, отошедшая республикам бывшего Союза, в считанные годы была распродана.

Одновременно, в течение короткого периода времени происходила интеграция российских внешнеторговых перевозок в единую мировую транспортную систему. Процесс непростой, особенно в новых реалиях. Потребовалось около 30 лет, чтобы восполнить потери от ухода союзных республик из состава СССР.

Власти России сделали соответствующие выводы из проблем позднего советского периода и настойчиво работают над решением данной проблемы. Крупные инвестиции в российские портовые мощности вкладываются с 2005 года, и в последние 5–7 лет это начало давать ощутимый результат. Несмотря на последовательно вводимые с 2014 года против России США и странами НАТО санкции, перевалка грузов в российских портах уверено растет.

Даже спад экономики из-за ковидных ограничений, приведших к сильному спаду в мировой международной торговле в последние 2 года, не повлиял на расширение действующих и строительство новых портов. Новые крупные портовые мощности – специализированные и многофункциональные, нужны экономике России как воздух. Этот вопрос находится на постоянном контроле у властей страны, все новые проекты включены в программы развития (Стратегия развития морской деятельности до 2030 года, Стратегия развития морской портовой инфраструктуры до 2030 года и др.). Ежегодно объявляется об открытии новых мощностей в действующих портах или запуске строительства новых проектов (в конце статьи приведены данные по всем крупнейшим проектам с 2017 по 2030 год).

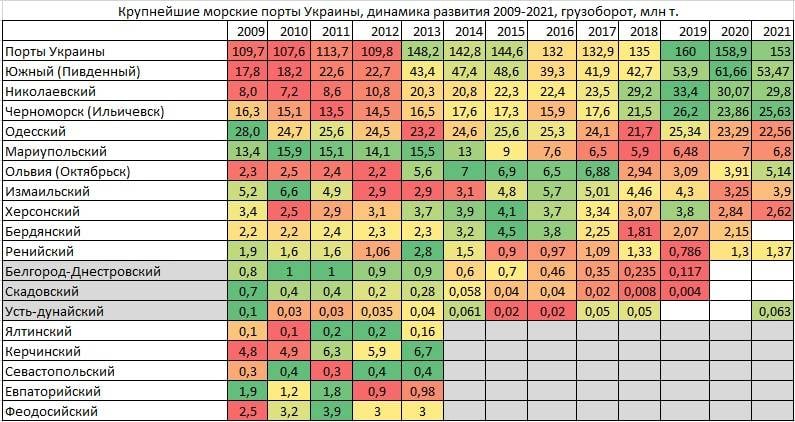

Нам есть что поставлять на экспорт самим и забирать у наших «бывших» (Украины, Грузии и стран Прибалтики). Тем более что значительная часть их грузопотока – это наши транзитные грузы, обрабатываемые в их портах. С 1998 года объёмы перевалки российских грузов в портах сопредельных стран возрастали, однако их доля в общем российском морском внешнеторговом грузообороте сократилась с 50,7 % до 26,7 %. К 2030 году доля российских грузов в грузообороте портов Грузии, Украины и стран Прибалтики должна сократиться до 15 %. В результате этого угроза транспортной изоляции России была ликвидирована. С начала 2010-х годов морские порты сопредельных стран рассматриваются в качестве обычных конкурентов российских портов на рынке транспортных услуг. В дальнейшем российские грузы мы можем и должны обрабатывать на своей территории и собственными силами.

Советский опыт показывает, что при должном финансировании возможно обеспечить рост морских и речных грузоперевозок за 10–12 лет в 5–7 раз. Практически на всех направлениях и по всем видам грузоперевозок. Тем более что перевозка грузов водным транспортом является самым выгодным видом транспорта.

Глава Росморречфлота А. И. Пошивай:

«…весь мир сегодня развивает водный транспорт как альтернативу наземному».

Для понимания выгоды приведу пример, что только одно судно «Волго-Дон макс» водоизмещением 7500 т перевозит грузы, равные 86 железнодорожным вагонам или 215 грузовикам по 26 тонн каждый. Развитие водного транспорта обеспечит снятие колоссальной нагрузки с железнодорожного транспорта и автомобильных дорог, позволит решить значительную часть экологических проблем.

Для понимания выгоды приведу пример, что только одно судно «Волго-Дон макс» водоизмещением 7500 т перевозит грузы, равные 86 железнодорожным вагонам или 215 грузовикам по 26 тонн каждый. Развитие водного транспорта обеспечит снятие колоссальной нагрузки с железнодорожного транспорта и автомобильных дорог, позволит решить значительную часть экологических проблем.

Так что инвестиции в российские портовые мощности еще долгие десятилетия будут актуальны. Правительственная программа развития портов предусматривает увеличение портовых мощностей до 1 300 млн т до 2030 года. Так, за 2021 год прирост портовых мощностей составил 19,1 млн т. Дальнейший прирост производственной мощности российских портов планируется обеспечить за счет наиболее крупных инфраструктурных проектов и модернизации действующих, предполагающих привлечение средств частных отечественных и иностранных инвесторов.

Согласно планам развития, прирост проектной мощности портов по всем регионам России с 2017 по 2030 годы составит не менее 389,0 млн тонн, 215,0 тыс. TEU, 3 млн тонн Ro-Ro грузов, 269,6 тыс. пасс. в год.

[i]Опыт создания японской, южнокорейской и особенно китайской инфраструктуры последних 50–70 лет для ведения международной торговли задает правильный вектор развития. За последние 15 лет количество крупных международных портов в Китае выросло на 43 %.

Таблица: рейтинг стран мира по количеству крупнейших портов за 2004–2019 годы (морские порты, входящие в ТОП-20):

По оценкам экспертов, 30 % грузооборота в портах Китая – это каботаж (перевалка грузов в рамках одного государства). Наибольший прирост дает интенсивное развитие китайских речных и прибрежных контейнерных грузоперевозок. Проблемы во внутренней логистике Китая все еще остаются, довольно дорогими являются железнодорожные и автомобильные перевозки. Однако объемы все равно впечатляют – грузооборот китайских портов по итогам 2021 года вырос почти на 7 % и составил 15,55 млрд т, объем контейнерных перевозок также вырос и составил 282,72 млн TEU.

Справочная информации: порт «Нинбо-Чжоушань» (провинция Чжецзян, Китай).

По данным на 2020 год, Китай располагает 2 000 портов, 130 из них открыты для приема иностранных судов. Международная торговля сконцентрирована на 50 крупных контейнерных терминалах в 34 глубоководных портах.

С 2004 года в Китае принята программа развития транспортной инфраструктуры поддержки международной торговли, включающая в себя 15 зон свободной торговли. В эти зоны были направлены крупные инвестиции, в том числе в строительство и оснащение международных торговых портов, формирование гигантских намывных территорий для создания новых портов, строительство крупных портовых терминалов различного назначения, прибрежных производственных и перерабатывающих комплексов, развитие инфраструктуры портового сервиса, гражданских судостроительных и судоремонтных верфей, строительство собственного торгового, технического и вспомогательного флота.

По итогам 2019 года крупнейшим в мире портом был признан китайский порт «Нинбо-Чжоушань», расположенный в провинции Чжецзян. Порт находится на пересечении внутреннего и прибрежного судоходного маршрута Север-Юг, включая каналы, ведущие к важному внутреннему водному пути во внутренний Китай – реке Янцзы, на севере. Порт состоит из нескольких частей: Бейлун (морской порт), Чжэньхай (порт устья реки) и старая гавань Нинбо (внутренний речной порт).

Порт «Нинбо-Чжоушань» состоит из 19 портовых районов, расположенных на материковой части и островах. Вместе с портами Шанхая он создает крупнейшую в мире портовую территорию с годовым грузопотоком около 1,84 млрд т.

Компания «Нинбо-Чжоушань Порт Ко» является основным оператором прибрежных портов в провинции Чжецзян и на 76,3 % принадлежит государственной фирме. Порт «Нинбо-Чжоушань» изначально проектировался для приема наиболее крупнотоннажных судов и на сегодняшний день является одним из самых глубоководных портов мира. Порт имеет маршрутную сеть из 260 международных контейнерных маршрутов, объединяющих почти 600 портов в 90 странах мира.

Порт «Нинбо-Чжоушань» располагает более 620 производственными причалами, в том числе крупногабаритными причалами грузоподъемностью более 10 000 т, около 170 крупных и более 100 глубоководных причалов. Природные условия порта уникальны, глубины у причальных стенок и в судоходном канале составляют от 17 до 22,5 метров. Это полностью снимает ограничения для приема морских судов любого водоизмещения.

Порт «Нинбо-Чжоушань» оснащен развитой портовой инфраструктурой, включающей в себя мощные контейнерные терминалы на намывных территориях, причальные терминалы для приемки генеральных грузов, рудных и сыпучих грузов, многочисленные нефтяные терминалы, крупнейший в Восточном Китае терминал жидких химических грузов, имеющих мощности для хранения и переработки двух десятков категорий грузов.

Компания «Нинбо-Чжоушань Порт Ко» в качестве оператора порта предлагает широкий спектр портовых услуг, все портовые районы оснащены буксирным и техническим флотом, новейшими средствами транспортировки, перемещения и обработки грузов, позволяющими выполнять самую быструю обработку грузов в мире, грузовыми железнодорожными и автомобильными терминалами, а дочерние компании имеют в своем распоряжении большой морской и речной флот, автопарк из 1 200 грузовых автомобилей.

Международные транспортные коридоры России

Так сложилось географически, что Россия находится в стороне от основных международных торговых путей, и поэтому мы слабо участвуем в международных морских торговых грузоперевозках.

Но вместе с тем кратчайший путь из Европы в Азию пролегает через Россию, и поэтому для нашей страны экономически выгодно участие в развитии международных транспортных коридоров. В настоящее время по территории нашей страны проходят три международных транспортных коридора (МТК):

• Первый «Север–Юг» (Мурманск, порты Санкт-Петербурга и Ленобласти, и Усть-Луги – порты Черного и Каспийское морей, Азербайджан – Иран – Персидский залив). С вводом в эксплуатацию железнодорожного сообщения на участке от границы с Азербайджаном и Арменией до портов в Иране в Персидском заливе этот транспортный коридор заработает на полную мощность. Развитие портов Махачкалы, Астрахани и строительство новых портов в устье Волги будет способствовать значительному увеличению грузопотока.

• Второй «Восток–Запад» (порты Приморья – порты Санкт–Петербурга и Ленобласти, порты европейских стран). Расширение пропускной способности БАМа и Транссиба и меры по развитию портовых мощностей для приема крупнотоннажных морских судов в Балтийском регионе и Приморье позволят значительно увеличить грузопоток на данном направлении.

• Третий транспортный коридор (порты Приморья – порт Новороссийск, порты стран Черного моря, реки Восточной и Центральной Европы, порты европейских, африканский и ближневосточных стран в акватории Средиземного моря – Суэцкий канал и Гибралтар). По завершению строительства Стамбульского канала грузопоток через Турецкие проливы может удвоиться, снизится нагрузка на оператора движения судов по проливу Босфор и увеличится водоизмещение проходимых судов.

Этими тремя международными транспортными коридорами участие России в международных грузоперевозках не ограничивается: мы является участниками МТК-2 (Москва – Берлин), МТК-5 (Москва – Генуя), и прокладываем новые собственные транспортные коридоры с подключением к действующей ж/д сети и выходы к российским портам.

Транзит грузов через Россию

Необходимо отметить интересную деталь, что на территории Евразии как минимум 24 страны не имеют выхода к морю (среди них страны Европы: Австрия, Андорра, Венгрия, Сербия, Лихтенштейн, Люксембург, Северная Македония, Чехия и Швейцария; страны Азии: Афганистан, Бутан, Лаос, Монголия, Непал; страны бывшего СССР: Азербайджан, Армения, Белоруссия, Казахстан, Киргизия, Молдавия, Таджикистан, Туркменистан, Узбекистан), из них 6 стран граничат непосредственно с Россией.

Из 15-ти республик бывшего СССР 8 стран не имеют собственной береговой линии и морских международных портов. Таким образом, международная торговля Азербайджана, Армении, Белоруссии, Казахстана, Туркменистана, Таджикистана, Узбекистана, а также Южной Осетии и Монголии во многом завязана на российскую транспортную инфраструктуру, включая речные и морские порты. Транзит экспортных и импортных грузов этих стран представляет интерес для российских транспортных компаний. Значительная часть транзита через наши порты, который составил в 2020 году 65,7 млн т, приходится на эти страны. Поэтому рост грузопотоков этих стран и их перевалка в российских портах, как и согласованные действия по перспективному развитию портов инфраструктуры, очень важны для дальнейшего развития нашей портовой инфраструктуры.

Так, например, санкции на транзит грузов против Белоруссии в 2020 году со стороны Польши, Украины, и стран Прибалтики позволяют значительно нарастить перевалку белорусских экспортных и импортных грузов в российских портах Балтийского и Черноморского регионов. С 1 февраля 2022 года Литва отказала Белоруссии в железнодорожном транзите и портовой перевалке калийный удобрений компании «Беларуськалий» в объеме около 10 млн т. Это уже вызвало рост стоимости минеральных удобрений в мире и в перспективе повысит цены на аграрную продукцию в большинстве стран на 7–8 %. Помимо роста перевалки удобрений в российских портах, доход от повышения мировых цен получит и отечественная компания «Уралкалий».

Имея обустроенную развитую речную сеть в Европейской части страны протяженностью около 6 500 км, мы используем ее в лучшем случае на 1/4, перегрузка с морских судов на речные для дальнейшей отправки грузов по рекам и наоборот практически не ведется. Речные суда-контейнеровозы в настоящее время в России только разрабатываются, тогда как в Европе, США и Китае их используют уже несколько десятилетий. Создание речных контейнерных терминалов и контейнерных площадок типа «сухой порт» для обработки грузов на начальном или конечном отрезке пути пока только обсуждается.

Стратегически важными для транзитных грузоперевозок по России являются Байкало-Амурская магистраль (БАМ) и Транссибирская магистраль, паромные линии на Балтике и Черном море. Перспективным может оказаться участие России в предложенном Китаем проекте «Новый Шелковый Путь» и транспортном коридоре для доставки грузов с Тихоокеанского побережья США в Китай через российские порты Приморья.

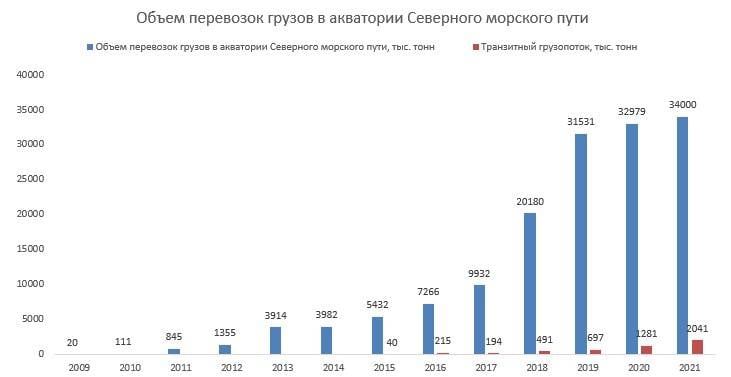

В последнее десятилетие актуальными стали грузоперевозки по Северном морскому пути (СМП). Вместе с отечественными грузоперевозками и северным завозом по СМП начали расти и транзитные грузопотоки. Пробные рейсы в 2019–2021 годах сделали несколько международных перевозчиков. По мере развития портовой инфраструктуры, навигационного освоения Северного побережья России, строительства новых портов (проекты «Сабетта» и «Индига»), ввода в строй больших атомных ледоколов типа «Лидер» и торговых судов разного типа ледового класса объемы международного грузового транзита будут расти.

В сравнении с лидерами международной морской торговли

Несмотря на уверенный рост грузоперевозок и активное расширение российских портовых мощностей, мы пока еще «слишком маленькие» на фоне крупнейших торговых стран.

Таблица. Объемы перевалки грузов через морские порты стран мира.

Одной из мировых тенденций является повышение уровня контейнеризации мировых морских перевозок генеральных грузов. Во многих ведущих портах мира контейнеры обеспечивают подавляющую часть всей перевалки генеральных грузов: в Роттердаме – 80 %, в Гонконге – 87 %, в Сингапуре – 92 %, в Гамбурге – 96 %, в Лонг-Бич – 99 %.

Таблица. Крупнейшие порты мира в 2019 году + 3 крупнейших порта России (млн т.).

На страны Дальневосточного региона, Южной и Юго-Восточной Азии, а также страны Западной Европы приходится более 70 % мирового морского контейнерного трафика. Вклад остальных регионов в мировой морской контейнерный грузооборот намного скромнее и не превышает 10 %. При этом доля российских портов в мировом морском контейнерном грузообороте пока крайне незначительна и составляет около 1,5 %.

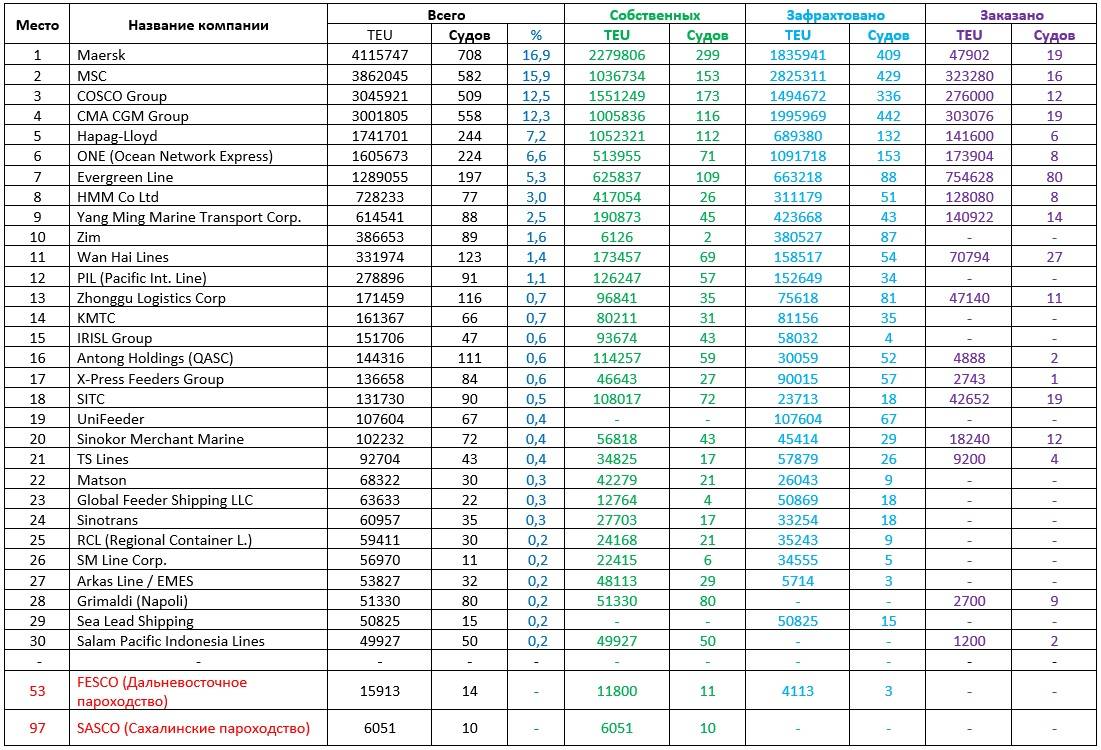

Судя по этой таблице, мы с трудом входим в число 50 крупнейших контейнерных компаний! Причин тому несколько, и они очень разные.

Во-первых, мы находимся далеко от основных морских торговых путей перевозки контейнеров, увы, география такова. Наша береговая линия в европейской части страны малопригодна для развития и эксплуатации крупных морских портов и требует больших финансовых вложений в строительство новых портовых мощностей. Более того, наши балтийские и черноморские порты конкурируют за грузопотоки с портами соседних стран. 2/3 всех наших портов замерзают в зимнее время, что накладывает дополнительные ограничения и повышает затраты на их эксплуатацию.

Но опускать руки, а тем более пустить все на самотек недопустимо. Нужно планомерно продолжать заниматься расширением портовых мощностей, восстанавливать перевозки по внутренним водным путям, искать экономически выгодные маршруты сопряжения речных и морских маршрутов с другими видами транспорта.

Во-вторых, наши порты мелководны, расположены в большинстве своем в черте городов, не имеют серьезных перспектив для расширения. Они не предназначены для приема крупных судов. До многих мест нам проще довезти ж/д транспортом, чем морем.

А от нас грузы приходится проталкивать через узости – Датские и Турецкие проливы, что увеличивает срок доставки и риски. Указанные проливы имеют сложные условия навигации, а также серьезные ограничения по пропускной способности, водоизмещению и осадке судов, что накладывает дополнительные проблемы при больших грузопотоках. Несмотря на все трудности с ростом российских портовых мощностей растет и грузопоток, так что необходимо их дальнейшее поступательное развитие.

В-третьих, наша портовая инфраструктура не соответствует требованиям работы с крупными океанскими судами. Российские причалы с большими глубинами можно пересчитать по пальцам, средние глубины в большинстве крупнейших портов России 9–12 метров, что уже сейчас сильно ограничивает их возможности по перевалке грузов. Вместе с ростом грузоперевозок в геометрической прогрессии за последние 70 лет выросли размеры морских грузовых судов.

Большое водоизмещение судов требует быстрого выполнения погрузо-разгрузочных работ (ПРР) на современном уровне с высокой производительностью погрузки-разгрузки, например, в крупнейших китайских портах она составляет 3 500–5 000 тонн в час или 150–180 контейнеров в час на 1 судно.

На основных транзитных маршрутах в российских портах практически нет причалов общей длиной 1–2,5 км для приема судов длиной 300–400 метров и осадкой более 15 м, позволяющих работать одновременно с несколькими океанскими контейнеровозами 5–7 поколения вместимостью 7 000–18 000 TEU (стандартные 20 футовые обычные контейнеры).

Мы не умеем быстро и четко работать с контейнерами, особенно с контейнерами-рефрижераторами или спецконтейнерами (СПГ, сыпучие грузы и т. п.), количество которых в последние годы резко увеличилось.

Во всем мире за счет массового строительства искусственных (намывных территорий) площади портов, причальных стенок и грузовых площадок в последние два десятилетия увеличились до гигантских значений. Уже никого не удивляют контейнерные или другие специализированные порты площадью более 100 га, позволяющие одновременно принимать и обрабатывать десятки океанских судов.

Для информации: австралийский Порт-Хедленд позволяет принимать одновременно до 15 океанский крупнотоннажных балкеров-рудовозов (длина судов более 350 м, осадка более 15 м) для погрузки железной руды на экспорт. Такие крупные портовые мощности позволяют Австралии отправлять на экспорт более 500 млн т железной руды ежегодно.

Наши же портовые мощности всеядны, вперемешку идут – экспортные и импортные грузы, уголь, руда, металлопрокат и металлолом, контейнеры, рыба, северный завоз, лес, импорт подержанных и новых машин. Особенно таким подходом к работе с грузами отличаются дальневосточные и северные морские порты, портовые мощности в которых требуют глобальной реконструкции и тщательно продуманной стратегии развития.

В-четвертых, мы предлагаем собственный портовый сервис, но имеющиеся услуги не отвечают современным требованиям и весьма недешевы, из-за этого мы проигрываем конкуренцию в борьбе за международные грузопотоки. Географическая удаленность и разрозненность российских портов, необходимость постоянного проведения дноуглубительных работ в портах, неудовлетворительное техническое состояние портовых сооружений и оборудования, нехватка обеспечивающего флота, несовершенство законодательства в части морских портов, сложная процедура таможенного оформления грузов, устаревшие организационные структуры, недостаточные инвестиции в обновление портовой инфраструктуры, низкий уровень портовых технологий – вот лишь незначительная часть проблем с которыми сталкиваются морские грузоперевозчики в России. Ремонт крупнотоннажных судов в России в принципе не ведется, нет сертифицированных ремонтных мощностей и сухих доков.

Бункеровка (заправка судов ГСМ и пополнение запасов воды) – нашими основными экспортными товарами (дизельным топливом и смазочными материалами), приносящая существенный доход владельцам припортовых нефтеперерабатывающих заводов, находится в зачаточном состоянии. Так насколько интересно крупным международным перевозчикам работать с нами при таком портовом сервисе?

В-пятых, мы пропустили технологическую революцию в выполнении погрузо-разгрузочных работ (ПРР), когда в начале 2000-х годов в крупных портах мира массово внедрялись высокопроизводительные краны, системы горизонтальной транспортировки, средства механизации мест складирования: краны-перегружатели (типа STS), средства механизации работ на причалах погрузчики, горизонтальные перегружатели – автотранспортеры (типа TT и RT), ричстакеры, мультистакеры и краны для обработки грузов (типа RTG, RMG или ARVG), тяжелая техника для работы на ролкерах. За сравнительно короткий период времени производство средств механизации ПРР выросло в глобальную высокотехнологичную отрасль.

Например: контейнеровоз типа ULSC вместимостью 10 000 TEU (обычные 20-футовые контейнеры) при наличии 6-ти тандемных кранов-перегружателей типа STS, автотранспортеров, ричстакеров и кранов RTG или RMG можно обработать за 5–8 часов. Правда, принять его можно на считанном количестве причалов в нескольких портах России.

В целом отечественная портовая инфраструктура и средства механизации ПРР имеют высокий процент износа и низкую оснащенность инженерно-техническими коммуникациями. Отдельные закупки такой техники операторами крупных российских портов ведутся, но они очень малочисленны, разовые и лишь по отдельным видам техники. На такую технику, а она в основном импортная (сами мы ее практически не производим), отечественный лизинг не распространяется.

У нас пока еще мало механизмов и оборудования, обеспечивающего высокую скорость ПРР на уровне мировых стандартов. Нашим портам в больших объемах нужны новые высокопроизводительные краны-перегружатели, средства механизации разных типов, судопогрузочные машины и промежуточные станции для сыпучих грузов, автоматические опрокидыватели вагонов и конвейеры, желательно российского или совместного производства.

Фото: беспилотные средства перемещения контейнеров в порту Циндао (Китай)

В ближайшие два-три десятилетия в мировой морской торговле может произойти еще одна революция: широкое развитие зеленого (экологически чистого) беспилотного морского грузового транспорта будет тесно связано с полной цифровизацией портов и распространением беспилотных систем и механизмов, выполняющих ПРР без участия человека. Поиск наилучших решений в этом направлении ведется непрерывно, и появление беспилотных морских судов и полностью автоматизированных морских портов не за горами. Насколько мы готовы к этому?

В-шестых, наши контейнерные терминалы плохо приспособлены для работы с большими грузопотоками, практически нет скоростного сопряжения с РЖД, автомобильными и прочими видами транспорта. На этом отрезке грузоперевозок мы имеет наибольшее количество «узких мест», приводящих к непредвиденным простоям и задержкам. Транзитные грузы необходимо отделить от прочих и предоставить им «зеленый свет» и максимальную скорость перемещения так, как это произошло с контейнерными перевозками грузовыми поездами из Китая в европейскую часть России по железной дороге.

Фото: площадка перегрузки контейнеров на автомобильный транспорт (Великобритания)

В-седьмых, помимо проблем с морскими перевозками, у нас нет адекватного плана развития собственного морского торгового флота – имея собственный серьезный грузопоток, мы перевозим своими судами под российским флагом около 4 % грузов – всего 33,4 млн т!

По количеству моряков Россия прочно входит в пятерку крупнейших стран мира, а наш флот представляет собой бледную тень торгового флота СССР. Наш торговый флот в большинстве своем малого водоизмещения – средний тоннаж судов под российским флагом всего 6 500 т, и предназначен для каботажного плавания или по маршруту река-море. Флот имеет критический возраст – средний возраст морских судов более 20 лет, возраст, в котором суда массово начинают отправлять на слом. Практически весь флот судов большого водоизмещения (танкеры, газовозы, рефрижераторы) сравнительно молодой – 13 лет, находится в чужой юрисдикции и ходит под иностранным флагом. Это же происходит с пассажирским флотом, большинство морских паромов и круизных лайнеров, приходящих в нашу страну, имеют иностранную юрисдикцию, несмотря на наличие российских граждан среди акционеров.

Согласно данным Регистра государственной регистрации судов, в 2000 году в России было 32 330 судов. За 20 лет это количество сократилось на 28 %, до 23 194 судов. За это время 13 704 плавсредства выбыло и 4 568 построено, это количество включает в себя и морской торговый флот.

Морской транспортный флот России, контролируемый российскими судоходными компаниями, по состоянию на 01.02.2020 года составляет 1 423 судна:

• флот судоходных компаний России, зарегистрированный под флагом России – 1 176 судов общим дедвейтом 7,7 млн т,

• флот судоходных компаний России, зарегистрированный под иностранными флагами – 247 судов общим дедвейтом 14,7 млн т.

Текущая ситуации в российском судостроении требует детальной оценки и рассмотрения в отдельной статье.

И самое главное – в-восьмых, у нас нет четкой стратегии работы с крупными международными контейнерными и прочими морскими перевозчиками – целью этой стратегии должны стать усиление российской морской мощи, развитие торгового флота России, создание собственных или вхождение в имеющиеся альянсы международных морских грузоперевозчиков и пассажирских транспортных компаний.

Мы просто отдали им на откуп свои транзитные и портовые мощности. Из 64 постоянно действующих морских грузовых и пассажирских линий в России отечественными перевозчиками обслуживаются единицы. В настоящее время мы не входим ни в один морской альянс крупнейших транспортных компаний мира.

Морские транспортные альянсы

Океанские альянсы – это совместные группы крупнейших международных морских перевозчиков. Перевозчики заключают соглашения о совместном использовании судов, чтобы охватить как можно большую часть рынка морских перевозок. По мере того, как логистика трансформируется, чтобы идти в ногу с быстро меняющимся миром и спросом на морские грузоперевозки, развиваются океанские альянсы.

В рамках каждого альянса перевозчики объединяют свои флоты контейнеровозов, танкеров, газовозов и прочих типов судов. Это дает каждому перевозчику доступ не только к своим собственным судам, но и к судам, принадлежащим или зафрахтованным любым другим перевозчиком в альянсе. Это также означает, что перевозчики могут перемещать грузы от имени друг друга, т. е. перевозчик в рамках альянса может передавать свои грузы для перевозки на транспорте другого перевозчика, партнера по этому альянсу.

Эти соглашения о совместном использовании судов являются основой каждого альянса и позволяют перевозчикам в рамках альянса расширять свои предложения услуг и географический охват до глобального масштаба. Существует три основных альянса, которые обслуживают большую часть мировой морской торговли:

• 2M – Maersk и MSC. В 2015 году они договорились о десятилетнем соглашении о совместном использовании судов на транстихоокеанских, трансатлантических и азиатско-европейских маршрутах.

У 2M есть соглашение о стратегическом сотрудничестве с ZIM (Израиль), перевозчиком, который формально не входит в этот альянс.

• OCEAN – объединение, включающее перевозчиков COSCO, OOCL, Evergreen и CMA. COSCO приобрела OOCL в 2018 году после получения антимонопольных и антимонопольных разрешений от Китая, США и Европы.

• THE – это Hapag-Llloyd, ONE, HMM и Yang Ming.

С 2020 года морские перевозчики перестали испытывать проблемы с загрузкой своих судов, поэтому взаимодействие между партнерами внутри этих альянсов стало снижаться. Это изменение, скорее всего, носит временный характер, и по мере стабилизации спроса на морские перевозки взаимодействие между участниками альянсов вернется к традиционному порядку.

Океанские альянсы сосредоточены в первую очередь на коммерческом сотрудничестве, но некоторые из морских перевозчиков объединились и для решения проблем, возникающих из-за отсутствия технологической стандартизации. В 2018 году они создали некоммерческую организацию для продвижения цифровизации, стандартизации и совместимости в контейнерных перевозках. Эта группа создана не на основе какого-то определенного океанского альянcа, а включает в себя перевозчиков из разных альянсов – Maersk, MSC, CMA, Hapag-Llloyd и ONE.

Маршруты перевозок всех участников этих альянсов могут быть общими, но их доля на рынке различается в зависимости от регионов.

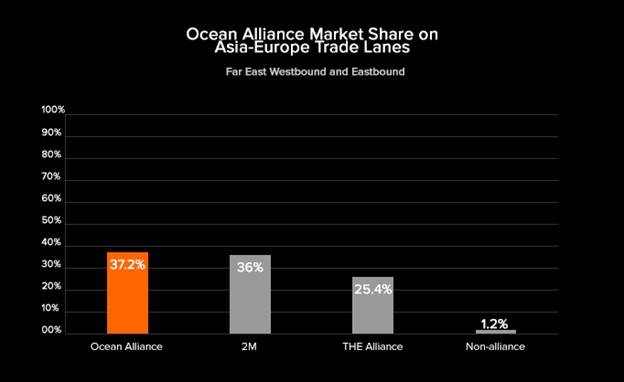

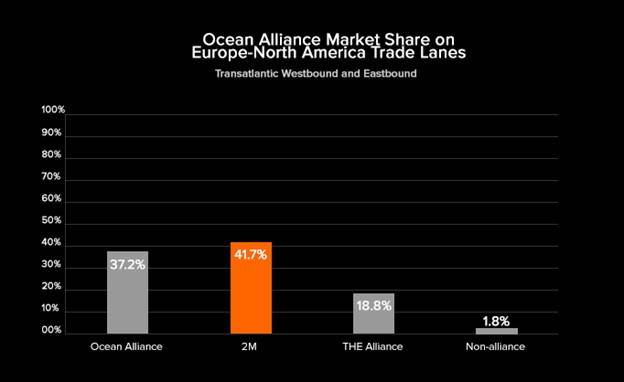

Например, на торговых путях Азия – Европа (включая Россию), альянс OCEAN занимает почти 40 % рынка, доля 2M чуть меньше.

На маршрутах из Европы в Америку ситуация обратная, лидирует уже альянс 2М, второе место у OCEAN.

Участие перевозчиков в альянсах несет потребителю как плюсы (например – более конкурентное предложение на определенных маршрутах, более низкие цены за счет консолидации больших объемов, общие инструменты бронирования и т. д.), так и минусы (например, одной из причин столь сильного кризиса в контейнерных перевозках в период пандемии COVID-19 эксперты называют как раз крупные альянсы, которые выступают, с одной стороны, как монополии и диктуют цену в условиях высокого спроса, с другой стороны – слишком неповоротливы в принятии решений там, где это требуется делать быстро).

Но самое главное – участие в альянсах выгодно самому перевозчику, оно повышает загрузку судов, одновременно сокращая время простоя и количество порожних рейсов.

На сегодняшний день российские морские грузоперевозчики не представлены ни в одном международном альянсе, а также Россия, имея значительный по мировым меркам флот, не имеет собственного международного грузоперевозчика.

Такая крупная морская держава, как Израиль, имеет собственного международного грузоперевозчика – компанию «ZIM», предлагающего наилучшие цены и условия доставки грузов из Шанхая в Одессу.

В своей следующей статье я постараюсь рассказать о текущей ситуации в российском судостроении.

Ссылки:

https://balt-lloyd.ru/sudohodstvo/dlja-chego-rossii-neobhodim-silnyj-morskoj-torgovyj-flot.htmal#more-21710

https://www.fedstat.ru/indicator/30990

http://www.morvesti.ru/news/1679/90584

https://genby.livejournal.com

https://novelco.ru/press-tsentr/okeanskie-alyansy-chto-eto

https://www.ey.com/ru_ru

https://www.rosmorport.ru

https://upkprimorsk.com

https://tetratrans.ru

Информация