Кредитная карта – друг или враг? Риски, выгода, издержки

Источник рисунка: dzen.ru

В долг брать легко, да отдавать тяжело.

Продай хоть ржи, а долгу не держи!

Заплати долг скорее, так будет веселее.

Долг не ревет, а спать не дает.

Пословицы и поговорки русского народа.

Продай хоть ржи, а долгу не держи!

Заплати долг скорее, так будет веселее.

Долг не ревет, а спать не дает.

Пословицы и поговорки русского народа.

Вам нужно что-то срочно купить и не хватает денег на покупку? Хотите взять бесплатные деньги (почему нет?) на 100 или 200 дней? Получили соблазнительное предложение от банка? Не хватило денег до зарплаты (ну с кем не бывает)?

Берем кредитную карту? Нет, постойте, подумайте, не торопитесь! Потому что ваш выбор может кардинально переломить вашу жизнь – и далеко не в лучшую сторону. Кредит, особенно в условиях постоянной инфляции – это благо. Многие товары, купленные в кредит, потом просто дорожают, а в нынешней ситуации – могут исчезнуть. И кредитная карта – хороший инструмент, но не для всех!

Источник рисунка: dzen.ru

Как относиться к кредитной карте: проблема выбора

Если у вас высокий доход, вы предприниматель и решили в течении бесплатного грейс-периода съездить в отпуск или купить что-то важное – отлично.

Если вы уверены в своих силах, у вас хорошая работа, вы дисциплинированы и разбираетесь в финансах, и готовы поиграть с банком в кошки-мышки с грейс периодом, можете рискнуть.

По кредитке можно что-то заработать в виде бонусов и кешбэка за покупки. Использовать средства нецелевым образом (например, для инвестиций) достаточно сложно – банки ставят комиссии за снятие наличных и переводы средств, вводят лимиты, выводят эти операции с грейс-периода. Но есть карты с грейсом и для снятия наличных.

Здесь на меня обрушится праведный гнев любителей карт и их эмитентов: ведь для их бизнеса нужен именно поток, который будет попадать на процент. Но, по моему мнению – о кредитке нужно много раз подумать; кому-то – брать ее категорически не стоит, потому что это прямой путь в долговую кабалу, стрессам, и в самом худшем случае – даже к банкротству. И это не пустые слова, а данные статистики, многочисленных публикаций и личных наблюдений.

Иногда в качестве рекламы банки описывают некие «счастливые истории» под заголовком «успеть в …дней», где клиенты делают ремонт квартиры, отдыхают в отпуске и т. д. И если поездка в отпуск (покупка билетов) при разумном подходе по кредитке может быть выгодной, то для ремонта квартиры лучше взять обычный кредит.

Карты – это бизнес, при этом прибыльный. Например, один из ныне успешных и популярных розничных банков смог подняться именно на этом сегменте.

Как это происходит?

Ситуации могут быть совершенно разные. У кого-то муж (жена) теряет работу, и жена (муж) берет сначала одну, потом вторую кредитную карту. Кто-то берет карту, потому что ему не хватает заработной платы или пенсии или если работодатель задерживает зарплату.

Один молодой человек в журнале «Тинькофф» так описывает свою жизнь после «помощи» кредиток (ему не хватало зарплаты): «… я оказался в ситуации, когда отправлял все деньги на минимальные платежи. Я жил где-то на 2 000–3 000 ₽ в месяц, если не меньше. С того момента на мне висели:

1. Кредитка на 80 000 ₽ с ежемесячным минимальным платежом 4 700 ₽.

2. Кредитка на 45 000 ₽ с ежемесячным минимальным платежом 2 500 ₽.

3. Кредитка на 45 000 ₽ с ежемесячным минимальным платежом 1 600 ₽.

4. Долг – 25 000 ₽ без ежемесячной платы.

5. Кредитка на 20 000 ₽ с ежемесячным минимальным платежом 1000 ₽».

Моя родственница – пенсионер. Тоже взяла кредитную карту. Сумма небольшая – 20 тыс., но как гасить, не знает. Доход-то один – пенсия, по размеру такая же, еще квартплата, что-то надо поесть: ну что с нее погасишь? По ее словам, без карты сложно, денег не хватает: но она не понимает, что от карты их больше не станет. Теперь родственникам приходится ей просто помогать.

Где-то в развитых странах люди, уходя на пенсию, начинают жить, путешествовать отдыхать. А где-то начинают выживать. Что может себе позволить средний российский пенсионер?

Знаю людей, которые влезли сначала в одну, а потом во вторую карту. Дело кончилось банкротством из-за невозможности погашения долга.

Кому-то может понадобиться кредитка, чтобы купить гаджет, телевизор или какую-то мелочевку, но потом клиент начинает тратить и не может остановиться.

Иногда люди берут новые кредиты, чтобы погасить старые. Люди настроены оптимистично – ничего погасим. «Кредит – это оптимизм, дошедший до абсурда» («Пшекруй»). А потом начинают думать: так куда мы пришли?

Кто-то берет ипотеку, например, в Подмосковье, и потом понимает, что без машины ему туда никак не добраться. Итого: два кредита. Потом людям нужны материалы на ремонт – и вот уже новый кредит или кредитная карта.

Кто-то, чтобы взять ипотеку берет кредит на начальный взнос. Итого: два кредита. Потом ремонт, мебель – и снова… Сам характер ипотеки предполагает неоднократное кредитование.

По данным на 1 июля 2023 года, число ипотечных заемщиков в России превысило 10 млн. Почти половина из них (46 %) имеют дополнительно к ипотеке хотя бы один необеспеченный кредит. 6,2 % ипотечных заемщиков до оформления кредита на жилье берут крупную ссуду (более 100 тыс. руб.) на первоначальный взнос. Примерно каждый четвертый ипотечный заемщик в течение полугода с этой крупной сделки берет необеспеченный кредит на ремонт.

Источник рисунка: fikiwiki.com

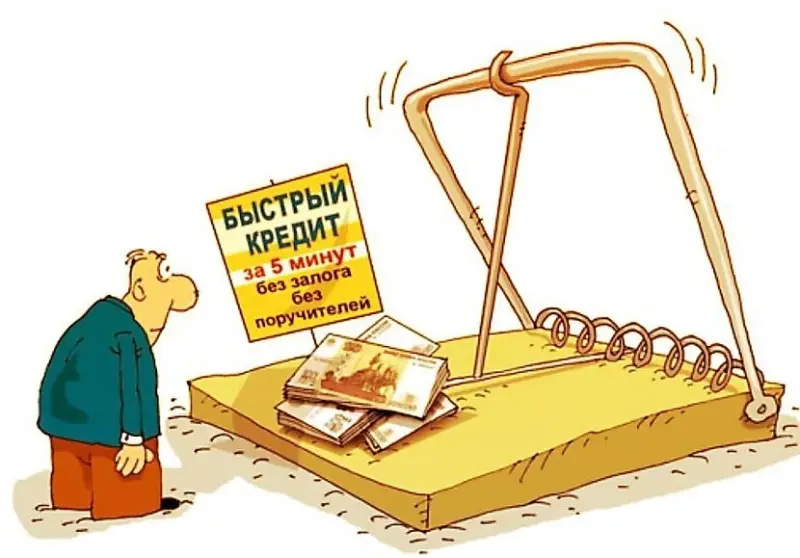

Игры финансистов: бесплатный и расчетный период

Грейс-период бесплатен, отсчёт начинается с первой покупки. На чем заработает банк, где прибыль? Допустим невозможное: пусть все клиенты идеально успевают в грейс – что тогда? Банк зарабатывает на комиссиях за обслуживание карты и покупок. Но банку платят именно те, кто не успел в грейс.

У банков идет соревнование грейс-периодов: кто больше? 100, 200 дней, даже год! Только зайдите в нашу Сеть!

Стандартный льготный период составляет обычно 50–60 дней и складывается из расчетного и платежного периодов. В течение первых 30 дней клиент совершает покупки, а в следующие 20–30 дней погашает полученный долг.

Расчетный период начинается датой активации карты (заключения договора). Расчётный период равен одному календарному месяцу, в течение которого банк учитывает все операции клиента, по которым клиент получает выписку. Клиенту ежемесячно приходят уведомление о необходимости внесения минимального платежа, который обычно составляет от 3 до 10 % от суммы долга, но не менее минимальной суммы.

Платежный период – время, в течение которого необходимо погасить долг по карте, которое также устанавливается банком. За просрочку минимального платежа предусмотрен штраф, при этом вновь пользоваться грейсом можно будет после погашения всего долга.

Схемы могут быть разные, данная тема выходит за рамки статьи, которая посвящена рискам и издержкам кредитных карт. Иногда клиент может просто неправильно понимать условия грейса и расчетного периода. И здесь – основные уловки и подводные камни этого сложного продукта.

Отличный и понятный материал с хорошими графиками про нюансы кредитных карт разных эмитентов есть в статье Сбера («Дзен») «Как не попасть на проценты по кредитке? Рассказываем, как работают льготные периоды у разных банков», а также «Разбор Банки.ру. Время есть, а денег нет: чем опасны кредитные карты с длинным грейс-периодом».

Основные моменты.

Как только вы совершили первую покупку, отсчет пошел. Если банк объявляет вам грейс-период, например 55 дней, то он действует только для покупок, совершённых в самом начале отчётного периода. Если вы покупаете к концу этого периода, то времени останется менее месяца и т. д.

Для условий другого банка – с грейсом до 100 дней время бесплатных покупок будет сокращаться вплоть до конца периода, пока вы полностью не погасите долг. Это будет 50, потом 10 дней и т. д. Для покупки за день до истечения грейса – только 1 день. И только когда вы погасите весь долг, после первой покупки начнется новый 100-дневный период.

Как мудро предупреждает эксперт журнала Тинькофф: «Банки могут обещать выгодные условия: бесплатное обслуживание, беспроцентный период до 200 дней, пониженные проценты, которые могут оказаться не такими привлекательными. Например, бесплатное обслуживание только первый год, а потом в два раза дороже, чем у конкурентов, а грейс действует только при полном погашении долга. Поэтому всегда внимательно читайте мелкий шрифт и взвешивайте, действительно ли условия по кредитке выгодные».

В этой полезной статье автор разбирает некоторые нюансы. И далее он добавляет: «Минусы у грейс-периода тоже есть. Когда не надо сразу возвращать долги, легко потратить больше того, что у тебя есть. Если не успеете вернуть деньги до конца грейса, придется платить проценты – они перекроют по ставкам любые выгоды, которые вы можете получить от кредитки».

Когда грейс-период исчерпан – ваша карта моментально превращается в тот же кредит, только по ставке намного выше. И в итоге – денег становится не больше, а меньше.

Обычный кредит берут те, у кого есть деньги на жизнь, но не хватает на крупную покупку. Например, ваш доход 100 тыс. руб., платеж за автокредит 30 тыс. руб. Здесь все понятно, на оставшиеся 70 тыс. можно жить.

С картой все сложнее.

С учетом процентов сумма с лимитом 500 тыс., если не гасить долг очень быстро может вырасти в 800 с хвостиком. При ставке 33 % проценты за год с суммы в 500 – это огромные (!) 165 тыс. Взятие второй и третьей карты открывает путь к банкротству (если у вас нет собственного имущества).

Долги начинают расти как снежный ком в силу неумолимой математической силы процента, ваш располагаемый доход начинает уменьшаться, качество жизни падает, а беспокойство растет. Ну и зачем вам все это?

Одна девушка на консультации жалуется юристу: «Плачу уже несколько лет, а долг не уменьшается… – Как в бездонную трубу все платежи, сколько я отдала, так уже бы три раза долг закрыла».

Как мудро предупреждает журнал эмитента: «Большая часть минимального платежа – плата по процентам. Если платить только его, возвращать долг можно несколько лет. Если можете, оплатите всю сумму задолженности сразу. Если не уложились в грейс, внесите как можно больше и не пользуйтесь кредиткой, пока не погасите задолженность».

Источник рисунка: bondik-kids.ru

Кредитные карты – статистика

Согласно данным Банка России за второе полугодие 2023 года, число пользователей кредитных карт впервые стало больше, чем имеющих обычный кредит: на 01.01.2024 – 27 млн человек (+6,6 млн человек за 2023 год), а количество заемщиков по обычным кредитам – 24 млн человек (за год практически не изменилось). Среди заемщиков с тремя кредитами половина (6,5 млн человек) имеет долг по двум кредитным картам.

По данным «Коммерсанта», в мае 2023 резко увеличился уровень просрочки по кредитным картам. По общему объему – 225 млрд руб. – он обновил исторический максимум, достигнув 12 % от портфеля. При этом было просрочено почти 6 % кредитных карт в штуках, максимальное число с октября прошлого года.

По данным компании «Скоринг бюро» (для РИА Новости), количество кредитных карт с просроченной задолженностью свыше 90 дней в России по итогам сентября 2023 года впервые превысило отметку в 4 миллиона, увеличился и объем карт с просроченным долгом – на 2,2 %, до максимальных 250,3 миллиарда рублей. Количество активных кредиток на руках россиян в сентябре увеличилось на 1 % – до 67 миллионов единиц, а объем кредитования вырос на 4,4 % – до 2,2 триллиона рублей. Снижается доля «плохого» долга в общем портфеле кредитных карт: за год она упала на 2,4 процентных пункта, до 11,4 %, что стало самым небольшим уровнем как минимум с октября 2021 года.

Кредитка: осторожно – высокие ставки!

Согласно индексу «Банки.ру»: средние ставки по потребкредитам и кредитным картам по итогам II квартала 2023 года составили 20,68 % и 31,32 % годовых соответственно, а по итогам III квартала 2023 года – 24,34 % и 33,10 % годовых. А по итогам IV квартала 2023 года – уже 27,39 % и 37,2 % годовых. Рост просто потрясающий.

Источник рисунка: fikiwiki.com

Наблюдается естественный рост ставки, связанный с ростом ставки рефинансирования Банка России. Для нашего времени ставки в России невероятно высокие! При таких ставках банковская система РФ наживается на экономике. Но проблема – только в Банке России, который, во-первых, не может насытить экономику деньгами, а во-вторых – не может ввести ограничение на конвертируемость рубля, что обуславливает высокую ставку рефинансирования. И наконец третья причина высокой ставки – попытки ЦБ предотвратить «перекредитованность» населения. При этом в начале июня ЦБ рассмотрит сценарий повышения ключевой ставки. Борьба с инфляцией методом ЦБ – сизифов труд, но это отдельная тема.

Недаром в Минобразовании хотят уменьшить курс математики, который в советское время был очень большим. Пусть люди меньше думают и меньше считают: легче будет брать кредиты.

Посчитаем «карточный мультипликатор» – превышение ставки карта/кредит, получим 1,35–1,37–1,5 раза.

Грейс: неудачники платят за успешных

Почему ставки по кредитке столь высоки?

Риски просрочки по кредитным картам, исходя из вышеприведенных данных, порядка 11,4–12 %. Но для успешных пользователей, попадающих в грейс, эти средства почти бесплатны. Но это не аттракцион щедрости.

Данные по числу успешных практически отсутствуют. Общий вес просроченных карт по числу составляет около 6 %, при этом понятно, что число не успевших должно быть больше.

Но по оптимистическим данным опроса «Райффайзенбанка» за 2021, только каждый десятый владелец кредитной карты не успевает погасить задолженность в льготный период (тогда число успешных – 90 %). Из них: для 61 % опрошенных причина – нет возможности внести необходимую сумму в это время; 23 % говорят, что не успевают уложиться в грейс-период – он слишком маленький; 18 % владельцев кредитных карт просто забывают, когда заканчивается беспроцентное время пользования деньгами банка.

Получается, что в данной схеме неудачники принесут банку больший доход, условно заплатив за успешных.

Карта или кредит?

Предположим, вам нужно сделать что-то срочное. Но и это не повод, чтобы взять кредитную карту. Кредит онлайн, например в Сбере, можно оформить за несколько минут, но это все-таки не кредитная карта.

Но это неудобно, скажите вы. А если мне постоянно что-то нужно? И каждый раз брать кредит? А тут взял карту – и все – вечный источник денег в кармане. И если вы выберите лимит, любезный банк вам может его просто поднять.

Моральные нормы у любого бизнеса ограничены. Кредитная карта рассчитана на то, чтобы ловить не имеющих грамотности или самоограничения. Как там поется в рекламе: «Будет так, как ты захочешь».

Кредитная карта – отличный инструмент для посадки на «кредитную иглу». Банки предлагают кредитки без разбора – они посылают сообщения в мобильных приложениях, в магазинах, в офисах банка при посещении, просто звонят. Но стоит ли?

Источник рисунка: dzen.ru

Кому карту лучше точно не брать?

Карта очень опасна для людей, которые не могут соразмерять свои возможности. И если в голове у человека, может, и неглупого – ветер, он может купить на кредитку дорогой айфон, большой телевизор, что-то еще. Не беда – отдадим. Но в жизни не все идет так, как мы захотим. Риск возникает ниоткуда. Карта создает иллюзию наличия некоей фиктивной «заначки», которую можно тратить бесконечно, но за определенную плату. Но сначала высокая ставка, потом при просрочке – штрафные.

Кредитная карта вряд ли поможет тем, у кого нет денег: и даже оставит их без них окончательно. Если у вас хронически не хватает денег, есть только два экономических верных решения, а лучше и то и другое. По возможности сократить расходы и найти средство зарабатывать больше.

Кредитно-карточная зависимость

Один из авторов smart-lab.ru задает публике вопрос: кредитные карты– финансовый наркотик?

При обсуждении высказаны мнения: удобная вещь, если пользоваться с умом; если есть ум, зачем кредитка; если не забывать вовремя гасить кредит, то кредитка может приносить даже прибыль; игра в случай, со временем вас размазать может так, что не то что погасить кредит, а на еду не останется, но вы уверены, что вас пронесет…

Послушаем финансового журналиста «КП-Челябинск» Алена Мызгину: «Когда у тебя кредитка в кармане, мозг как будто отключается – ты перестаешь понимать, что нужно жить по средствам. Вылезают все рекламы и тайные хотелки, кажется, будто бы ты можешь позволить себе все… Куда делись все умные мысли об экономии и планировании бюджета, когда я купила телевизор?... Прикидывала, что рассчитаюсь также за три месяца. Но… не вышло. Сначала одни непредвиденные расходы, потом – другие. В итоге я платила проценты, но основной долг так и не закрыла даже за полгода. Наоборот – банку я стала должна в два раза больше, так как расплачивалась кредиткой я частенько. В один момент я решила «стоп»... Так можно расплачиваться до конца жизни».

А вот мнение также пострадавшей от карт Жанны Швыдкой: «Кредитная зависимость – это болезнь. Такая же болезнь, как наркомания, алкоголизм, табакокурение, игромания, шопоголизм… Об этом вслух не говорят и прививки от кредитной проказы тоже не существует».

Источник рисунка: imghub.ru

Попадая в тяжелую ситуацию кредитного пресса, люди могут терять здоровье и нанести огромный удар по своей привычной жизни. Зачем рисковать?

Предупреждение от Fb.ru: «Кредитные карты… порождают ложные убеждения... Вы путаете обладание этой суммой с ее заимствованием. Следовательно, вы легко упускаете из виду тот факт, что с каждой покупкой, оплаченной кредиткой, вы залезаете в новые долги».

«Основная опасность использования кредитной карты заключается в том, что существует высокая вероятность влезть в чрезмерные долги… На самом деле существует математическая формула тревоги… беспокойство есть отношение восприятия угрозы к восприятию ресурсов для борьбы с ней… Если угроза заключается в том, что не хватит денег на еду, беспокойство будет исключительно высоким».

Карты и кредиты как зеркало социально-экономических проблем современной России

Для основной массы населения рост задолженности по кредитам говорит о невысоком уровне личных доходов, связанных с катастрофически низким уровнем зарплат во многих регионах и отраслях экономики.

По последним расчетам специалистов МГУ (А. Н. Клепач и пр. «Преодоление бедности и обеспечение устойчивого роста среднего класса: критерии распределения и меры политики, ч. 2»), в России на самом деле около 60 % бедного населения (для сравнения данные Росстата – 13,5 %), в том числе: крайне бедные – 7,7 %, это те, кому едва хватает на еду; нищие – имеющие проблемы с покупкой одежды – 16,0 %, и те, кто имеет проблемы с покупкой бытовой техники – 40,4 %.

Но что мы хотим? Ведь Россия не производит, как Европа и КНР, а проедает свой природный капитал, поставляя за границу не товары с высокой долей добавленной стоимости, а ресурсы, сырье и зерно, требующие переработки. Чтобы стать покупателем и иметь высокую зарплату, надо быть производителем.

Согласно данным Банка России за второе полугодие 2023 года, за 2023 год количество заемщиков в банках и МФО выросло на 4,7 млн человек, на конец года их общая задолженность составила 34,8 трлн рублей (+6,4 трлн рублей за год); на 1.01.2024 – число заемщиков достигло 50 млн человек.

Растет количество заемщиков, имеющих, помимо ипотечного, еще и необеспеченный кредит – к 1 января их число превысило 6 млн человек (+1,1 млн за год и +1,8 млн за два года). 50 % от всей задолженности по розничным кредитам приходится на заемщиков, имеющих три кредита и более, годом ранее – 44 %, а в 2022 году – менее 40 %.

Как пишет «Лента.ру», по данным аналитики сервиса «Кредитный помощник», с августа по октябрь 2023 года доля россиян, которым трудно обслуживать кредиты, выросла на 6 процентных пунктов, до 22 процентов. Сейчас на погашение долга по кредитам более половины своего ежемесячного дохода тратят 18 % граждан (против 16 % ранее). У более трети опрошенных (42 процента) на выплату каждый месяц уходит от 10 до 30 %, а у 24 процентов респондентов – 30–50 % дохода. Отдавать более 80 % доходов вынуждены 4 % граждан.

Уровень закредитованности (отношение среднего объема задолженности к среднему годовому доходу) по сравнению с началом года вырос с 35 до 41 %.

Как пишет «Коммерсант», по данным Объединенного кредитного бюро (ОКБ), по состоянию на ноябрь 2023 года, потенциально банкротство грозит 9,79 млн, или почти 20 % всех заемщиков банков и МФО, общая задолженность которых составляет 6,33 трлн руб. Годом ранее таких заемщиков было 8,81 млн с общей задолженностью 5,68 трлн руб.

По данным «Коммерсанта», по итогам 2023 года количество судебных решений о признании гражданина банкротом и введении процедуры реализации его имущества достигло 350,8 тыс. Годом ранее количество таких решений составляло 278,1 тыс., рост по итогам 2023 достиг 20,7 %. Согласно РБК, за восемь лет существования процедуры судебного банкротства в России статус финансово несостоятельных получили свыше 1 млн граждан.

Как считает преподаватель кафедры банковского дела университета «Синергия» Андрей Сироткин, картина развития карточного бизнеса: «…следствие макроэкономической ситуации, при которой кредитоспособность населения падает, а банкам все равно надо как-то зарабатывать. Они предлагают клиентам дорогие кредиты, но на небольшие суммы. При этом они подстегивают клиентов не только к тому, чтобы те брали деньги в долг, но еще и к тому, чтобы они активно их тратили, закрывая обозначенные банками лимиты… А уж если заемщик выходит за рамки грейс-периода, банк дерет с него три шкуры…»

Бизнес не имеет нравственных оснований, за исключением личных оснований руководителей того или иного бизнеса. Но для них главным основанием является успех и прибыль. Ограничение бизнеса в пользу общества, в том числе и банков – это важнейшая задача государства, но в нашем случае она еще не созрела. А пока банки исправно штампуют кредитные договора, а приставы и коллекторы – взыскивают долги. И это огромная нравственная проблема.

Источник рисунка: flectone.ru

«Если я говорю языками человеческими и ангельскими, а любви не имею, то я – медь звенящая или кимвал звучащий. Если имею дар пророчества, и знаю все тайны, и имею всякое познание и всю веру, так что могу и горы переставлять, а не имею любви, – то я ничто». Первое послание Св. Ап. Павла к Коринфянам.

«Не отдавай в рост брату твоему ни серебра, ни хлеба, ни чего-либо другого, что можно отдавать в рост». Второзаконие, 23–15.

Эпилог

Основные проблемы кредитных карт:

1) кажущаяся доступность источника денег, которая чревата ростом неконтролируемости расходов;

2) дороговизна кредитных денег.

Полезные советы

Главное: в условиях рынка надо научиться жить по средствам и пытаться увеличить доход! Надо помнить – взять кредит легко, вернуть намного сложнее.

Чтобы больше зарабатывать, надо постоянно учиться и получать соответствующее образование. Если в вашем регионе для вас нет работы с хорошими условиями, значит ее надо смело искать в других регионах.

Если вас не устраивает ваш доход, надо по обретению нужного опыта искать новую работу. Но только не сидеть на месте (!) – это очень плохой путь, а быть в состоянии постоянного и непрерывного стремления к лучшему.

Если вы видите, что не сможете купить «Мерседес», не пытайтесь его купить. Не покупайте дорогие гаждеты, если у вас нет на то дохода, попробуйте купить что-то более дешевое или вообще б/у – например, б/у телевизор, компьютер, машину – это отличный ход и прекрасная экономия. Если вам действительно что-то нужно, используйте простой кредит – он дешевле и позволяет планировать расходы.

Не хватило денег до зарплаты? Постарайтесь занять не в банке, а у родственников и друзей – и в следующий раз внимательно планируйте расходы! Полезно вести и составлять бюджет.

Помните, что прежде, чем брать кредит, нужно иметь уверенность, что вы не потеряете работу, ваше здоровье находится в хорошем состоянии, при этом не следует допускать, чтобы ваши общие расходы по кредиту превышали 30, максимум – 40 %. Если ваши доходы выросли, не старайтесь взять (!) новые кредиты, сначала погасите старые.

Не берите, по возможности, два больших кредита и более. Решайте проблемы последовательно. Сначала купите машину, погасите кредит, потом покупайте в кредит дачный участок, потом уже стройте дом: но в пределах ваших реальных возможностей. Но во всех случаях надо думать самому и все многократно просчитывать: у всех своя мера риска.

Если вы все делаете правильно, работаете эффективно и ваш опыт и классификация растут, то доходы будут расти, и то, что в 30 лет вам казалось нереальным, в 40 станет абсолютно возможным.

Если вы залезли в кредитки, постарайтесь провести рефинасирование долга за счет более дешевого кредита или займите деньги у родственников и друзей и закройте карту (карты).

Еще раз: кредитная карта – самый короткий путь в долговую кабалу, обретение источника постоянного стресса и даже, возможно – путь к банкротству.

Источник рисунка: vzsar.ru

Информация