Виноват ли Центробанк в финансовом беспорядке предприятий?

В обсуждении экономической политики в последнее время всё чаще поднимается проблема ключевой ставки Центробанка РФ, которую стали называть чуть ли не главным тормозом развития экономики и особенно промышленности.

И это очень странно, потому что промышленность, в сущности, мало востребует банковский кредит. Основной источник денежных средств для промышленности — выручка. Основной источник различных фондов для развития — прибыль. В хорошо устроенных компаниях примерно половину прибыли распределяют на дивиденды акционерам, а другую половину — оставляют в нераспределённой прибыли. Если прибыли недостаточно, то в качестве источников капитала могут выступать выпуск акций в обращение (IPO – Initial Public Offering – первичный выпуск на биржу; дополнительная эмиссия, выпуск привилегированных акций — до 25% уставного капитала) или выпуск облигаций — долговых ценных бумаг.

В сущности, хорошо устроенное и прибыльное промышленное предприятие обращается к банковскому кредиту только в весьма специфических случаях — в качестве срочных оборотных средств, к примеру, для проведения срочных платежей, не дожидаясь поступлений средств по выручке. Но и в этом случае вопрос ставки кредита не так важен, поскольку такой кредит берётся на очень короткий срок. У него может быть довольно высокая годовая ставка, но стоимость кредита на несколько дней остаётся невысокой. К примеру, 1 млн рублей под 20% годовых в день стоит 0,054%, или 540 рублей. Если миллион берёте в пользование на неделю, то плата по проценту составит 3780 рублей.

Поэтому промышленности в принципе должно быть всё равно, какая ключевая ставка на дворе, потому как, согласно бессмертному и верному учению Генри Форда, капитал течёт из фабрики, а не из банка. Но российской промышленности не всё равно, и тому есть веская причина.

Банковские кредиты и прибыль

На 1 января 2026 года, по данным Центробанка, который собирает, анализирует и публикует статистику кредитования, нефинансовые организации были должны 105,9 трлн рублей, в том числе 90,3 трлн рублей — задолженность по кредитам (85,3% от объёма задолженности). Это — 49,6% ВВП.

Финансовые организации были должны 25,6 трлн рублей (12% ВВП), домашние хозяйства — 43,3 трлн рублей (20,3% ВВП), а общий долг составил 174,8 трлн рублей, или 81,9% ВВП. Плюс 35,1 трлн рублей (16,5% ВВП) госдолга. Фактически у нас долги уже составили 98,4% ВВП.

По опубликованным Центробанком данным, кредиты нефинансовых организаций росли непрерывно. В январе 2024 года — 53,4 трлн рублей, в апреле 2026 года — 72,5 трлн рублей. Это имеется в виду кредитный портфель банков, то есть только сумма займа. Если же сравнить с задолженностью, то есть займами вместе с процентами и пенями, то на 1 апреля 2026 года она составляла 84,5 трлн рублей. 12 трлн рублей процентов — весьма немало.

Причём, надо сказать, нефинансовые организации брали кредиты с огоньком. За март 2026 года было выдано кредитов на 7,1 трлн рублей.

По данным Росстата РФ, в 2025 году оборот нефинансовых организаций, то есть выручка, составил 383,1 трлн рублей. То есть объём долга уже составлял 27,6% к выручке. В принципе, такое соотношение долга к выручке не считается опасным; опасный уровень начинается примерно с 50%. При средней рентабельности продаж, которая в обрабатывающей промышленности составляет 13,7%, с такой выручки экономика делает порядка 52,4 трлн рублей валовой прибыли. Минус 12 трлн рублей процентов по кредитам — получается 40,4 трлн рублей прибыли до уплаты налогов, из них 10,1 трлн рублей — налог на прибыль. Итого, чистая прибыль составит 30,3 трлн рублей.

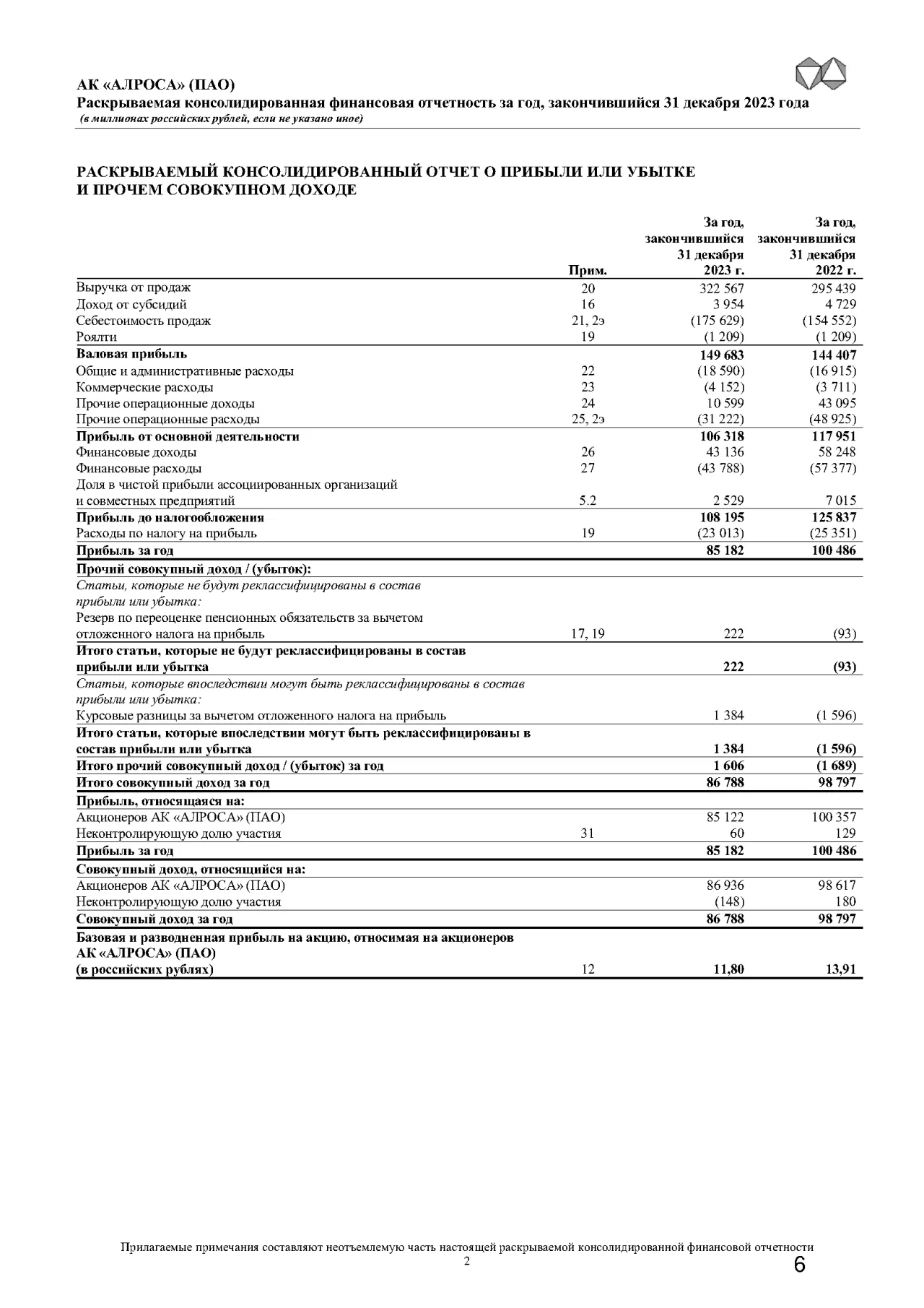

Лист из финансовой отчётности АК «Алроса», отчёт о прибылях и убытках, отражающий, как выручка превращается в чистую прибыль. Финансовые расходы — это, как правило, платежи процентов по кредитам.

То же по обрабатывающей промышленности. Кредитный портфель — 22,8 трлн рублей, плюс 3,3 трлн рублей процентов. Выручка в 2025 году — 95,5 трлн рублей, валовая прибыль — 13 трлн рублей, прибыль до уплаты налогов — 9,7 трлн рублей, затем минус 2,4 трлн рублей налога на прибыль, и чистая прибыль составляет 7,3 трлн рублей.

Всё вроде бы замечательно... Но, по данным Росстата же, в 2025 году в годовом исчислении сделано 31,5 трлн рублей инвестиций в основной капитал. При этом сальдированная прибыль, согласно Росстату (выше были среднерасчётные показатели), составила в годовом же исчислении всего 27,7 трлн рублей до налогообложения. Минус 25% налога на прибыль — и получается всего 20,8 трлн рублей чистой прибыли. Прибыль не покрывает сделанных инвестиций. И порядочно — на 10,7 трлн рублей.

Финансовый беспорядок

В этом месте становится понятно, что основная проблема российской экономики и промышленности в частности, состоит вовсе не в высокой ключевой ставке, а в скверной организации финансового хозяйства предприятий и организаций, вплоть до неумения считать деньги. Что ведёт к тому, что предприятия и организации в долгу как в шелку.

Дело в том, что нефинансовые организации должны намного больше, чем указано в статистике Центробанка, учитывающей только портфель кредитных организаций. По данным Росстата, на ноябрь 2025 года нефинансовые организации были должны 274,7 трлн рублей, в том числе 130,2 трлн рублей составляла кредиторская задолженность (то есть полученные, но не оплаченные товары и услуги) и 144,4 трлн рублей — кредиты и займы. В ноябре 2025 года кредитный портфель банков, выданный нефинансовым организациям, составлял 69,5 трлн рублей, то есть на займы приходилось 74,9 трлн рублей, то есть больше, чем банковских кредитов. Займы, в отличие от кредитов, могут выдавать другие организации и различные лица.

Это уже совсем другая статистика получается. Кредиты и займы вместе — это уже 37,6% от выручки. Вместе с кредиторской задолженностью, которая по своей экономической сути представляет собой род краткосрочного кредитования, — уже 71,7%. Вот это уже опасный уровень соотношения долга к выручке.

При этом те же самые нефинансовые организации отгружают большой объём товаров и услуг под обещания оплатить когда-нибудь потом. Это так называемая дебиторская задолженность, хотя для неё следовало бы подобрать более точное название — это товары и услуги, переданные покупателю, но покупателем не оплаченные. Этого добра на ноябрь 2025 года было на 125,6 трлн рублей, или 32,7% к выручке.

Вот это как раз и есть неумение считать деньги, причём на уровне приходно-расходной кассовой книги. Продукция, за производство которой было уплачено живыми деньгами (материальные расходы, заработная плата, накладные расходы и т. д.), отдаётся неким лицам, которые заплатят как-нибудь потом, через квартал, полгода, год. На начало 2026 года имелось более 8 трлн рублей просроченной дебиторской задолженности, то есть не погашенной до даты исполнения платежа или в течение 30 дней после получения товара.

Деньги не поступили, а расходы — остались, особенно расходы по зарплате, которые неоплаченной, существующей лишь на бумаге выручкой, не оплатишь. Возникает кассовый разрыв, то есть дефицит наличных денег в кассе или на счетах. Вот предприятие идёт в банк за кредитом под 16-20% годовых.

Попытка схитрить и не заплатить поставщикам, с образованием кредиторской задолженности, в конечном счёте бьёт по этому же хитрецу, только с другой стороны, и лишь умножает долги. При этом оплата сразу после получения товаров избавляет от самой необходимости идти в банк за кредитом.

Хотя, казалось бы, что за проблема контролировать исполнение договоров контрагентами и поступление средств на свои счета? Но это часто не делается в должном объёме, что создаёт финансовые затруднения, ведущие к кредитам, нарастанию задолженности и финансовых расходов, а там уже и до банкротства недалеко.

Поэтому, прежде чем нападать на Центробанк, требовать снижения ключевой ставки и дешёвых кредитов, надо сначала навести должный порядок в финансовом хозяйстве самих предприятий и чёткость в расчётах между ними.

Информация