Тенденции развития внешней торговли Украины

Несмотря на значительные по качеству и количеству ресурсы — талантливое и образованное население, наличие полезных ископаемых, созданную в советское время достаточно развитую инфраструктуру, — Украина стабильно занимает позицию аутсайдера, находясь всегда на последних местах в международных рейтингах по конкурентоспособности и развитии.

Несмотря на значительные по качеству и количеству ресурсы — талантливое и образованное население, наличие полезных ископаемых, созданную в советское время достаточно развитую инфраструктуру, — Украина стабильно занимает позицию аутсайдера, находясь всегда на последних местах в международных рейтингах по конкурентоспособности и развитии.Одной из причин сложившейся ситуации является неадекватная внешнеэкономическая деятельность.

Экспортная структура Украины характеризуется значительной долей товаров с низкой степенью обработки, которые являются наиболее чувствительными к мировой конъюнктуре. Так, в 2011 г. экспорт таких групп товаров, как недрагоценные металлы и изделия из них (32,3 %), минеральные продукты (15 %), продукция химической и связанных с ней отраслей промышленности (7,9 %) и продукты растительного происхождения (8,1 %), составил 63,3 % от общего экспорта.

В свою в очередь, в импорте преобладают минеральные продукты (36,4 %) и группы товаров с высокой степенью обработки, такие как: машины, оборудование и механизмы (15,5 %), средства наземного транспорта, летательные аппараты, плавучие средства (7,5 %). В 2011 г. доля таких товаров в общем импорте товаров Украины составляла 59,4 %.

Географическая структура партнеров Украины очень ограниченная. Крупнейшим торговым партнером Украины является Российская Федерация, на торговлю с которой приходится почти 29 % экспортных и 35,3 % импортных поставок в 2011 году.

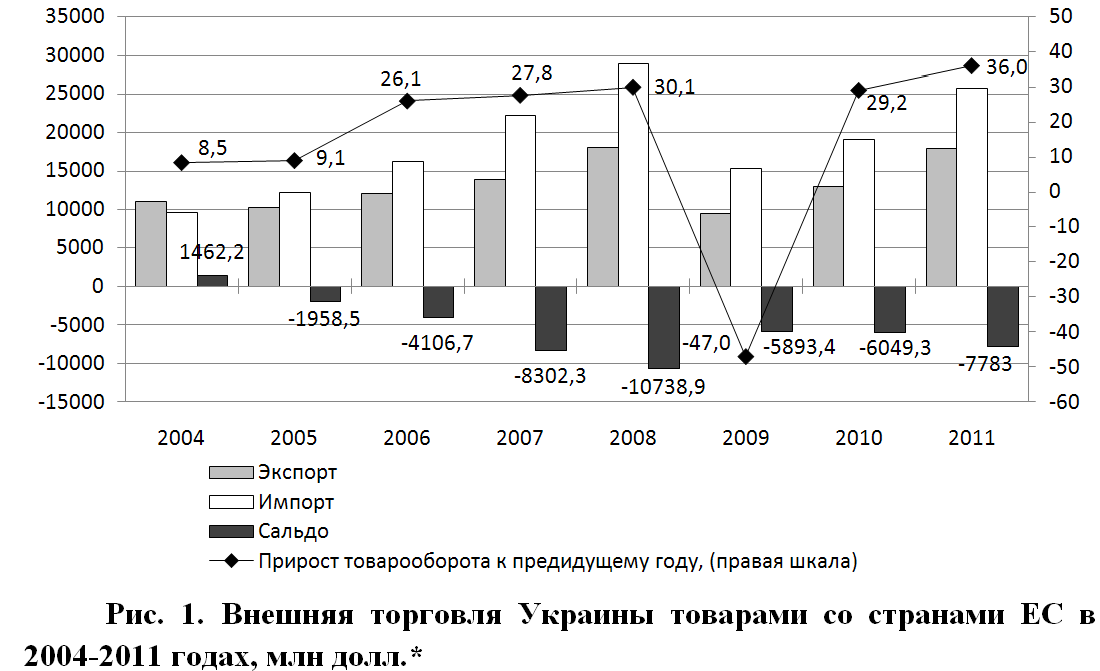

Европейский Союз — это второй по величине торговый партнер Украины. Основной формой экономических связей Украины и ЕС является внешняя торговля. В начале 90-х годов после распада СССР торговля с европейскими странами резко сократилась. Впоследствии к началу 2000-х годов динамика торговли отличалась нестабильностью, что объясняется наличием факторов как краткосрочного, так и долгосрочного характера. В 2004-2011 годах наметилась тенденция к росту товарооборота, украинского экспорта и импорта (рис. 1).

*Источник: составлено автором по данным [6].

Товарооборот Украины со странами ЕС в 2011 году составил 43,7 млрд. долларов (увеличился на 36 % по сравнению с 2010 годом). Однако, несмотря на положительную динамику, а также на тот факт, что на сегодняшний день ЕС является одним из главных торговых партнеров Украины, доля Украины в общем объеме импорта ЕС незначительна ( менее 1%), ее нельзя сравнить с другими странами. Украинская доля экспорта от общего объема экспорта ЕС также незначительна и составляет 1,4 % в 2011 г. по сравнению с 1,9 % в 2008 году [11]. Такие низкие абсолютные и относительные показатели внешней торговли не соответствуют не только экономическому потенциалу стран, но и их положению стран-соседей. Потенциал рынка ЕС составляет около 16 трлн., но к Украине это не имеет никакого отношения.

Как видно из рис. 1, для торговли Украины и ЕС в течение последних лет характерно значительное отрицательное сальдо торгового баланса. Например, с 2005 по 2011 годы средний ежегодный показатель отрицательного сальдо торгового баланса составил 6,4 млрд. дол. Наименьшее значение этого показателя за 2004-2011 годы было 1,9 млрд. долл. в 2005 году, а всего — 10,7 млрд. дол. в 2008 году. В связи с началом экономического кризиса в 2008 году товарооборот Украины в 2009 году со странами ЕС снизился на 47 %. Однако в последующие годы товарооборот со странами ЕС практически восстановился до уровня 2008 года.

Уровень и динамика количественных показателей торговых отношений между Украиной и ЕС во многом определяются товарной структурой. В украинском экспорте со странами ЕС преобладает (более 60 %) продукция низкой степени обработки (черные металлы и изделия из них, энергетические материалы, руды, шлаки, зола, удобрения, зерновые культуры и т.д.). В тоже время экспорт в ЕС промышленной продукции с высокой долей добавленной стоимости, такой как машины и оборудование, по-прежнему остается на низком уровне и составил в 2011 году 1919 млн. дол., или 10,4 % всего экспорта Украины в ЕС.

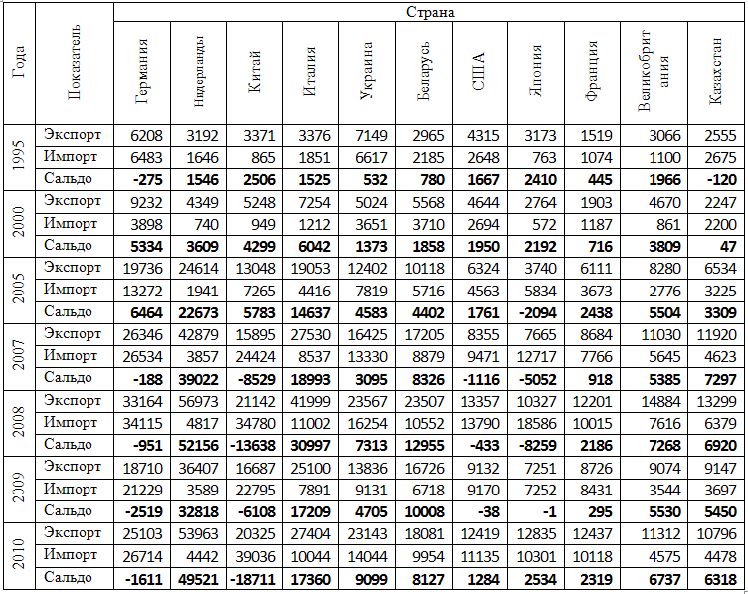

Вот статистические данные по внешней торговле с Российской Федерацией. По объемам товарооборота (табл. 1) Украина занимает примерно пятое место среди торговых партнеров Российской Федерации, несмотря на все трудности в двусторонних отношениях, которые происходят с начала 2000-х годов.

Однако динамика торговых отношений характеризуется нисходящей траекторией. Так, украинская доля импорта к общему объему импорта товаров РФ составила в 1995 году — 14,2 %, а в 2010 г. снизилась до 6,1 %. Экспорт в Украину также уменьшается относительно к общему объему экспорта товаров РФ, в 2010 году он составлял 5,8 % по сравнению с 9,1 % в 1995 году.

Таблица 1

Внешняя торговля Российской Федерации с крупнейшими торговыми партнерами, млн долл. в фактических ценах*

*Источник: составлено автором по данным [10].

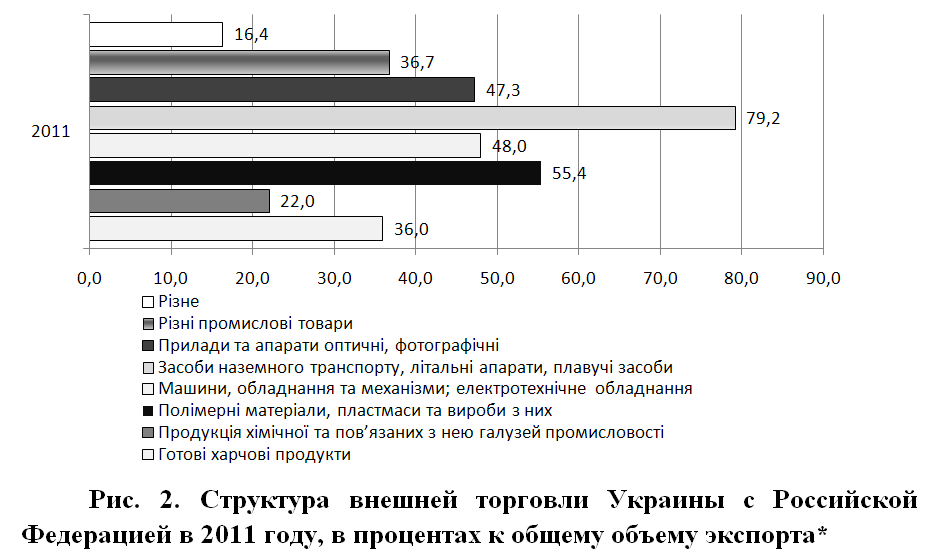

По нашему мнению, провозглашенный курс на евроинтеграцию не должен быть направлен на сокращение присутствия украинских предприятий на российском рынке. Например, европейские страны в течение последних 20 лет только наращивали свою долю в общем экспорте и импорте Российской Федерации. На рис. 2 приведена структура экспорта Украины по отдельным товарным группам в Российскую Федерацию.

Как видно из рис. 2, особенностью экономики Украины является то, что при курсе на европейскую интеграцию крупнейший рынок для отечественных предприятий обрабатывающей промышленности является в Российской Федерации.

*Источник: составлено автором по данным [6].

Всего российский бизнес с 2002 по 2010 гг. потерял незначительную долю (0,6 %) своего присутствия на внутреннем рынке обрабатывающей промышленности Украины: сегодня его доля остается высокой — 8,2% по сравнению с 4,6 % в Китае, за этот период увеличил свое присутствие на 3,6 п.п., и Германии, которая потеряла 2,2 п.п. При этом на внутреннем рынке машиностроительной продукции Украины доля России снизилась с 12,2 % в 2002 г. до 8,7 % в 2010 г. Вместе с тем увеличивается присутствие Китая — с 1,6 до 8,7 % соответственно. Теряет свои позиции Германия — с 14,6 до 11,2 % соответственно. По продукции химии и нефтехимии на украинском рынке лидирует Россия — 12,3 %, постепенно уступая свои позиции (в 2002 г. — 12,8 %) , при этом возрастает присутствие Китая — с 1,3% в 2002 г. до 5,3 % в 2010 г. Таким образом, за продукцией перерабатывающей промышленности, и особенно таких важных в техническом аспекте ее отраслей, как машиностроение, химия и нефтехимия, Россия и Германия теряют свое присутствие, а их долю все активнее берет Китай, расширяя свое присутствие в группах товаров с высокой добавленной стоимостью. Стоит отметить , что Россия резко потеряла свою долю и на рынках транспортного оборудования, в том числе на украинском эта доля уменьшилась с 23,2 % в 2002 г. до 12,7 % в 2010-м , хотя после кризиса 2009 г. в 2010, РФ увеличила свое присутствие на этом рынке. Необходимо отметить, что постоянно большой на украинском рынке транспортного оборудования является доля ЕС — 27% в 2002 г., которая после определенного спада в 2005 г. (до 20,1 %) в 2010 г. почти достигла своего прежнего размера — 27,4 % [3, c. 11-12].

Отметим, что, в отличие от Украины, например, такие страны, как Япония, Италия, Франция, наоборот, увеличивают товарооборот с РФ. В частности, их доля в структуре импорта РФ увеличивается с 1,6, 4,0, 2,3 процентов в 1995 году до 4,5, 4,4, 4,4 процентов соответственно в 2010. Германия, Нидерланды и Китай вообще были и есть на сегодня крупнейшими торговыми партнерами РФ.

Проанализировав товарную структуру внешней торговли Украины, можно увидеть, что страна ежегодно имеет отрицательное сальдо начиная с 2005 года, на общую сумму более 67,7 млрд. долл. Важно помнить, что государство, которое не имеет достаточного набора различных обрабатывающих производств, просто гарантирует себе со временем обнищание населения и социально-экономический упадок.

При таких условиях даже благоприятная конъюнктура зернового рынка, возникшая в результате продовольственного кризиса 2007-2008 гг., вместо стимулирования активного экспорта зерновых из Украины может превратиться в неконтролируемый процесс, в частности, вследствие невозможности введения экспортных квот на зерновые, что является одним из обязательств Украины после ее вступления в ВТО. При таких условиях не нужно ожидать увеличения поступлений фуражного зерна для отечественного животноводства, его развитие еще больше тормозиться из-за наращивания импорта дешевого мяса и пищевых субпродуктов [7 , с. 56].

Кстати, известные ученые Украины, проводя исследования в этом направлении, отмечали негативные последствия для украинской экономики членства в ВТО. Например, «…вступление в ВТО, которое предусматривает выгодное для отечественных экспортеров снижение ставок экспортной пошлины, может быть связанно с нежелательными последствиями для экономики Украины, что характеризуется значительным удельным весом сырья и полуфабрикатов в структуре товарного экспорта, но в то же время имеет реальный потенциал для увеличение объемов переработки национальными товарами» [2, с. 35].

Как показывает практика, Украина не смогла использовать «реальный потенциал» для увеличения обрабатывающей промышленности вступив в ВТО. Например, объем экспорта живых животных в 2011 году увеличился к соответствующему периоду предыдущего года в 2,7 раза.

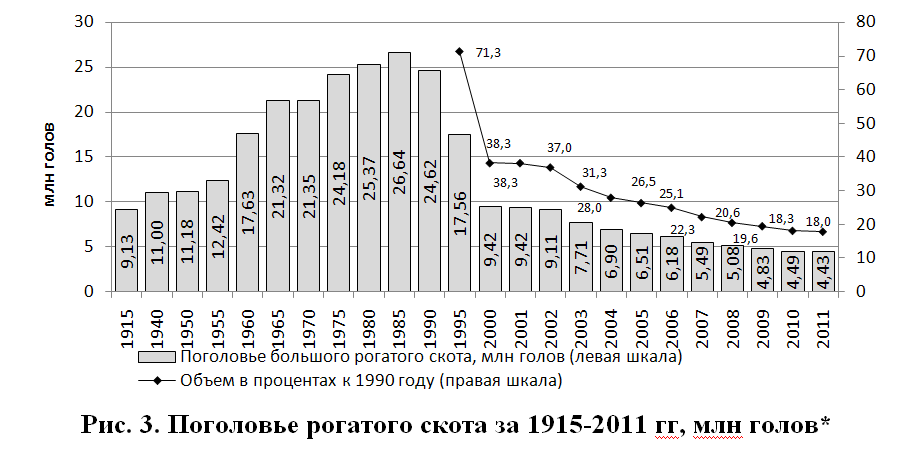

Одновременно в Украине продолжает сокращаться поголовье основных видов скота: в частности, численность крупного рогатого скота к 2011 году уменьшилась по сравнению с 1990 годом в 5,5 раза. Поголовье крупного рогатого скота находится на уровне ниже, чем во времена Российской империи (рис. 3).

*Источник: составлено автором по данным [6].

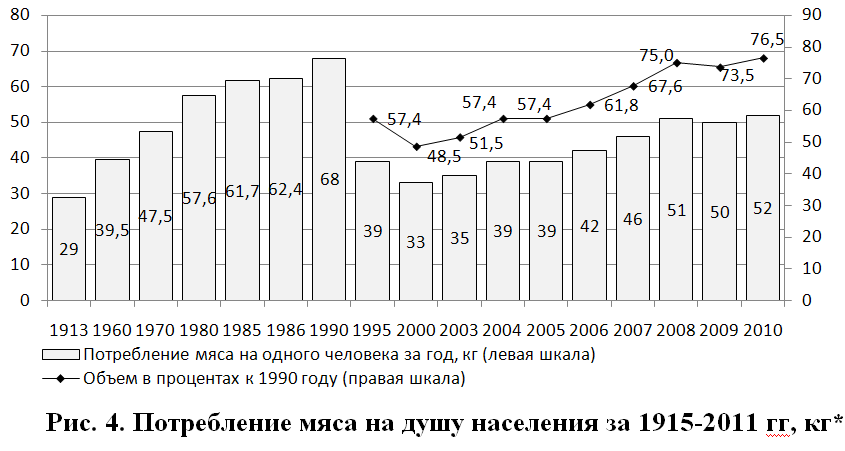

Сохранение такой тенденции в ближайший период может привести к полной потере продовольственной независимости государства за группой мясомолочной продукции. Такое состояние сельского хозяйства уже привело к тому, что Украина сократила потребление мяса на душу населения до уровня начала 70-х годов ХХ века (рис. 4).

*Источник: составлено автором по данным [6, 9, с. 470].

Причем такой спад в сельском хозяйстве происходит не только в животноводстве. Речь идет практически обо всех видах сельскохозяйственной продукции.

Например, такая ситуация наблюдается также в группе отраслей (льноводства, овцеводства и хмелеводства), которые объединяет (кроме высоких темпов падения объемов производства) и то, что главной причиной их упадка являются институциональные просчеты государственных органов власти и коррупция в таможенной службе. Такие просчеты привели к тому, что в Украине резко упал спрос на отечественные лен, шерсть и хмель и, как следствие, уменьшилось их производство [5, с. 61]. Выросла незащищенность отечественного товаропроизводителя из-за несовершенной таможенной политики государства. Например, в начале 90-х годов отсутствие ввозной пошлины привело к тому, что импортный хмель практически полностью вытеснил отечественный. За последние годы 75-80 % потребности в шишках хмеля обеспечивает импорт [5, с. 63].

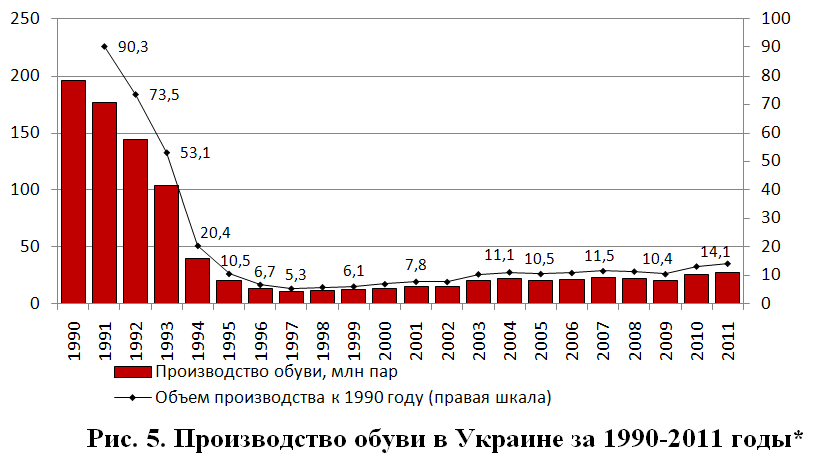

Еще одним примером сворачивания производства в традиционных отраслях украинской промышленности является сокращение производства обуви.

*Источник: составлено автором по данным [6].

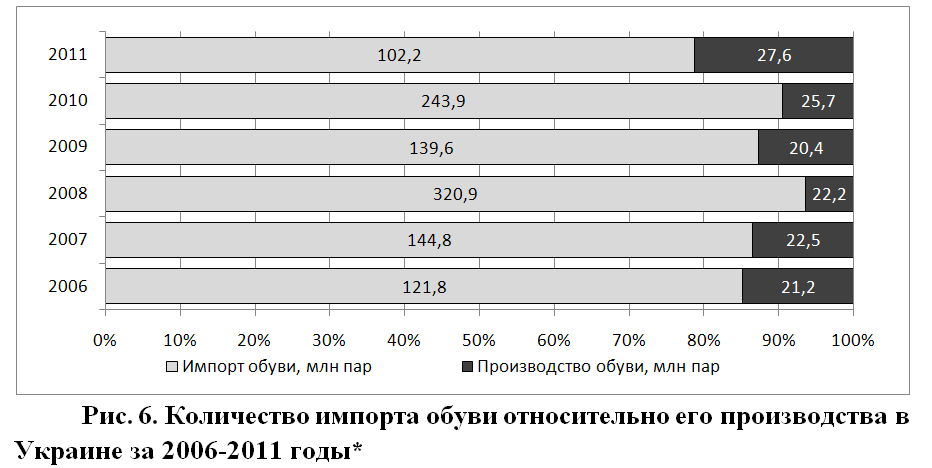

Как видно из рис. 5, что по сравнению с 1990 годом производство обуви в стране снизилось в 7,1 раза с — 196 млн. пар до 27,6 млн. пар в 2011 году. Доля импорта во внутреннем потреблении составляет более 80 %. На рис. 6 представлено количество импортируемой обуви по отношении его к производству в Украине. На рис. 6 видно, что доля импорта постоянно колеблется. Так в 2008 году соотношение между произведенной и импортной обувью составляло 1:14, в 2010 — 1:9, в 2011 — 1:3.

Внутренний рынок обуви Украины по разным оценкам составляет примерно 120-140 млн. пар в год.

*Источник: Составлено автором по данным [6].

С рис. 6 видно, что импорт практически полностью покрывает внутренний спрос на обувь. Целесообразно отметить, что Украина является экспортером обуви и его экспорт практически равен объему производства. Так , в 2006-2011 годах экспорт обуви в Украине составил 22,2, 23,2, 23,6, 20,6, 24,7, 26,5 млн. пар соответственно, а производство — 21,2, 22,5, 22,2, 20,4, 25,7, 27,6 млн. пар. В 2006-2009 годах в Украине экспортировалось обуви больше, чем производилось, что дает основания констатировать его реэкспорт.

Об инновационном развитии экономики Украины на сегодня говорят практически все экономисты. Об этом на протяжении последних 20 лет постоянно заявляет и руководство нашего государства. В связи с этим, все чаще ученые уделяют внимание переориентации отечественной экономики с сырьевого на инновационный путь развития.

Вместе с тем в Украине бытует мнение о нежелательной особенности отечественной экономики, которая заключается в том, что «сохраняется высокая доля торговли с СНГ в структуре украинского экспорта, при этом декларируется европейское направление как приоритетное» [1 , с. 32], или «... с Таможенным союзом СНГ необходимо поддерживать отношения на более низком интеграционном уровне — интегративного сближения» [4, с. 88].

По этому поводу следует отметить, что в торговых отношениях Украины с ЕС имеются значительные противоречия, которые заключаются в сохранении элементов дискриминации отечественных экспортеров, применении методов ограничительной деловой практики, или недопущения Украины на перспективные рынки.

ЕС, например, предлагает отменить импортную пошлину, составляющую около 15 % , но оставляет entry price — входную цену. То есть, если экспорт в ЕС происходит по цене ниже входной, то благодаря доначислению разница в цене ликвидируется. То есть отечественная продукция на европейском рынке не будет дешевле.

Например, на одном из последних обсуждений проблем формирования таможенной территории с ЕС, где Украина обещали открыть зону торговли со странами еврозоны, оказалось, что нулевую ставку для нас предлагают установить на товары, которые мы не производим (финики, киви, бананы, авокадо и т.д.). Однако, на традиционные для нас товары предлагаются следующие квоты: 15 тыс. т на свинину, 10 тыс. т на курятину (по которой внутренние потребности уже удовлетворены практически на 100 %) и столько же на говядину. И это при том, что украинское предложение было на 30 тыс. т на говядину, 50 тыс. т на свинину, рентабельность которой в Украине выше 16 %. Так же и по зерну. В рамках зоны свободной торговли ЕС предлагает квоту в 100-200 тыс. т. Отметим, что действующая на сегодня квота для третьих стран составляет более 3,5 млн. т по ставке 12 евро за тонну. По сути, эти квоты приходятся на две страны Россию и Украину, поскольку практически больше никто не экспортирует зерно в Европу. То есть Украина имеет уже миллионы тонн по квоте, а в зоне свободной торговли предлагается лишь несколько тысяч тонн.

ЕС не устраивает экспортная пошлина на семена подсолнечника, которая составляет 10 %, Украине взамен предлагают ее отменить. Отмена данной пошлины может привести к тому, что 7 млн т сырья подсолнечника поступит в ЕС, а отечественные масложировые комбинаты с мощностью в 9 млн. т необходимо будет остановить [8, с. 8].

Итак, за последние два десятилетия рыночных реформ национальной экономики Украины так и не удалось существенно изменить свой статус в международной системе разделения труда. С одной стороны, сохраняется сырьевое направление украинского экспорта, практически утрачены конкурентные преимущества в технике и технологическом оборудовании. Значительный рост экспорта продукции первичной обработки приводит не только к постепенному ограничению деятельности украинских экспортеров на внешних рынках, но и к усилению эскалации международных торговых конфликтов.

Усилилась тенденция ориентации украинского импорта на потребительские товары, а также ввоз в страну технологического оборудования, вследствие чего украинские товаропроизводители попали в сложное финансовое и экономическое положение.

В связи с этим считаем, что для улучшения положения отечественных производителей необходимо постепенно сворачивать импорт в тех сферах экономики, где отечественные товаропроизводители при определенной поддержке могут удовлетворить спрос не хуже, чем зарубежные, и расширять импорт прежде всего оборудования, необходимого для реализации совместных стратегических проектов и программ, ориентированных на постиндустриальные технологии.

В сложившейся ситуации главное — найти оптимальное соотношение мер регулирования для решения данных задач, защитить стратегические интересы страны. Это является сегодня одной из важных задач внешнеэкономической деятельности.

Литература:

1. Венцковський Д. Ю. Щодо формування сучасної експортної стратегії України / Д. Ю. Венцковський // Економіка і держава. — 2006. — № 1. — С. 28-32.

2. Вишневський В. П. Можливі наслідки зменшення експортного мита в рамках приєднання України до СОТ / В. П. Вишневський, О. В. Лук’яненко // Економіка України. — 2007. — № 1. — С. 28-35.

3. Геєць В. М. Посткризові перспективи та проблеми розвитку економік України й Росії (макроекономічний спектр) / В. М. Геєць // Фінанси України. — 2011. — № 3. — С. 3-18.

4. Грищенко А. Європейський та євразійський вектори економічної інтеграції України / А. Грищенко // Економіка України. — 2012. — № 7. — С. 80-88.

5. Нелеп В. Оцінка експортних можливостей агропродовольчого комплексу України / В. Нелеп // Економіка України. — 2011. — № 9. — С. 54-63.

6. Сайт Державної служби статистики України [Електронний ресурс]. — Режим доступу : http://www.ukrstat.gov.ua.

7. Скидан О. Продовольча сфера України в умовах глобалізацій них викликів / О. Скидан // Економіка України. — 2009. — № 11. — С. 53-64.

8. Чопенко В. Зона невільної торгівлі / В. Чопенко // Дзеркало тижня. — 2010. — № 37. — С. 8.

9. Народное хозяйство СССР за 70 лет. Юбилейный стат. ежегодник / Госкомстат СССР. — М. : Финансы и статистика, 1987. — 766 с.

10. Российский статистический ежегодник [Электронный ресурс]. — Режим доступа : http://www.gks.ru.

11. European Commission. Ukraine — Trade Statistics : [Електронний ресурс]. — Режим доступа: http://trade.ec.europa.eu/doclib/docs/2006/september/

tradoc_113459.pdf.

Информация