Как победить засилье импорта

Процесс перехода промышленности на отечественное сырье, материалы и оборудование столкнется с целым рядом серьезных проблем и не произойдет сам собой

Одним из популярных объяснений сравнительно устойчивой динамики промышленного производства в начале года стало импортозамещение. Последнее означает переориентацию российского покупателя с импорта на отечественную продукцию по двум причинам. Первая, уже привычная для нашей страны, — девальвация национальной валюты. Вторая, ставшая новацией 2014 года, — административный запрет на ввоз товаров из ряда стран. Это заставило власти активно включиться в решение проблемы удорожания или исчезновения импорта. Минпромторг сформировал и анонсировал планы импортозамещения для 18 отраслей промышленности, куда входят 629 конкретных проектов. Они должны, по мнению чиновников, обеспечить «независимость от импортных поставок».

Насколько реальны эти планы?

Негодные аналоги

Для оценки действительных, а не декларируемых возможностей импортозамещения мы провели в январе опрос, в ходе которого выясняли у промышленных предприятий наличие конкретных помех в переводе закупок на российские аналоги. Принципиально важно, что в данном случае предприятия опрашивались не как производители, а как покупатели машин и оборудования, сырья и материалов. При этом покупатели квалифицированные, обладающие большими возможностями, чем домохозяйства. Если последние, как правило, пользуются тем, что предлагают предприятия торговли по месту жительства, то отделы закупок предприятий лучше знают рынки нужного оборудования, комплектующих, сырья, их специалисты располагают специальным образованием и опытом.

Ответы предприятий продемонстрировали наличие существенных проблем при реализации планов промышленности и декларируемых программ властей заместить импорт отечественной продукцией.

Самой массовой проблемой импортозамещения предприятия считают «отсутствие отечественных аналогов оборудования и сырья любого качества». В целом по промышленности с невозможностью перейти на российскую продукцию столкнутся 62% предприятий (см. график 1). Указанная цифра скорее всего не означает, что эти предприятия не смогут заменить весь закупавшийся ими ранее импорт, но реальные масштабы этого ограничения для них настолько велики, что критически скажутся на издержках, а следовательно, и на отпускных ценах, спросе и объемах выпуска. Если учесть, что только 27% российских промышленных предприятий не закупают импорт, остается лишь около 10% предприятий, которые не столкнутся с отсутствием нужного сырья, оборудования и т. д.

Помехи импортозамещению для российских промышленных предприятий

Абсолютное большинство отраслей промышленности находится примерно в одинаковых условиях из-за отсутствия российских аналогов. И только промышленность строительных материалов будет испытывать несравнимо меньше проблем с такой заменой в силу своей скромной в современных условиях зависимости от импорта (см. график 2).

Доля предприятий в отраслях, столкнувшихся с отсутствием отечественных аналогов оборудования и сырья

Особняком стоит и машиностроение, замыкающее рейтинг основной группы отраслей по такому фактору, как невозможность получить отечественные аналоги. Можно предположить, что предприятия этой отрасли, в силу того что они сами производят машины и оборудование, способны несколько снизить зависимость от импорта, либо самостоятельно изготавливая необходимое оборудование, либо «доводя до ума» продукцию других российских заводов. В других отраслях, вероятно, таких возможностей меньше, поэтому они более зависимы от импорта.

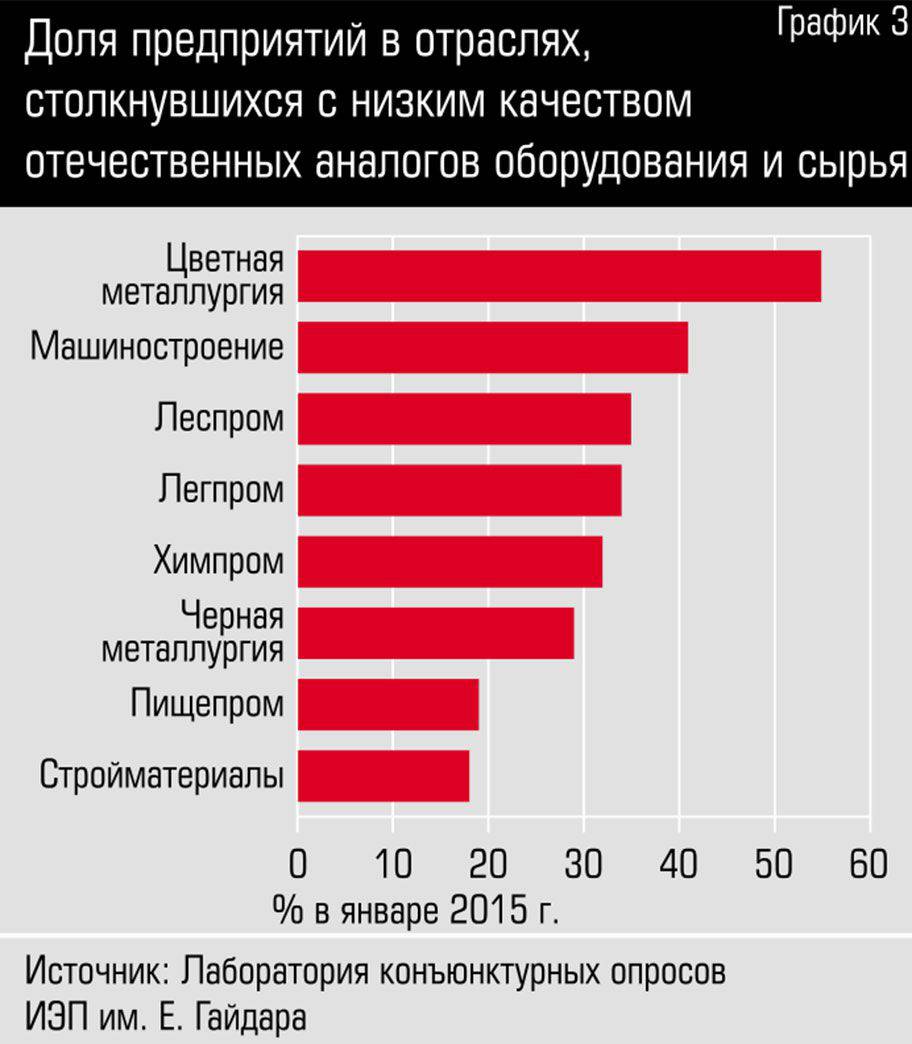

На второе место опрошенные покупатели из сферы промышленности поставили «низкое качество отечественного оборудования и сырья». Эта проблема упоминается российскими предприятиями почти в два раза реже и имеет иные отраслевые приоритеты. Единственным лидером по претензиям к качеству российского оборудования и (возможно) сырья стала цветная металлургия, более половины предприятий которой по этой причине не готовы перейти на российские аналоги (см. график 3). Большинство отраслей имеет меньшие претензии к качеству российских аналогов, укладывающиеся в интервал 30–40% от числа опрошенных. А пищевая промышленность и промышленность стройматериалов демонстрируют минимальные претензии к качеству уже закупаемой ими российской продукции.

Доля предприятий в отраслях, столкнувшихся с отсутствием отечественных аналогов оборудования и сырья

Претензии к властям по поводу недостаточной поддержки выпуска отечественного оборудования и сырья зарегистрированы в начале 2015 года только у 18% российских предприятий. Они сконцентрированы в основном в пищевой промышленности, где указанный фактор отметили 43% производителей (см. график 4). Скорее всего, российский пищепром нуждается в поддержке выпуска в России того сырья, которого он в одночасье лишился еще в августе 2014 года. Предприятия машиностроения (которые должны были бы иметь максимальные претензии в части поддержки выпуска отечественного оборудования) высказались по этому поводу после обвальной девальвации рубля только в 19% случаев.

Доля предприятий в отраслях, столкнувшихся с недостаточной поддержкой властями выпуска отечественных аналогов 1import_graph4.jpg

Доля предприятий в отраслях, столкнувшихся с недостаточной поддержкой властями выпуска отечественных аналогов

Недостаточные объемы выпуска российских аналогов импорта волнуют только 13% их покупателей в промышленности. Чаще всего не хватает уже выпускаемого в России и устраивающего отечественных покупателей оборудования и сырья предприятиям черной металлургии (22%), легкой промышленности (18%), химической и нефтехимической отрасли (17%). А подобные претензии со стороны пищепрома фигурируют в ответах только 13% предприятий. Последняя цифра в сочетании с крайне высоким уровнем претензий предприятий этой отрасли к недостаточному уровню поддержки властями российского производства говорит о том, что в пищепроме возможности расширения выпуска российского сырья сельхозпроизводителями без поддержки государства считают исчерпанными.

Ценовой фактор оказался последним существенным препятствием на пути импортозамещения в 2015 году. Причем предприятия в первую очередь указывали на завышенную стоимость российских аналогов (таких оценок было получено 11%), и чаще всего — из-за соотношения «цена—качество». Все еще приемлемые цены на импорт уже почти перестали сдерживать отказ от него — то есть девальвация сделала свое дело, в результате чего «терпимыми» называют цены на необходимый импорт лишь 2% российских предприятий.

Инвестиционный тупик

Большинство предприятий, закупающих импорт, столкнулись с тем, что при всем их желании «покупать российское» на территории страны физически отсутствует производство нужных им машин и оборудования, сырья и материалов. Эти товары либо никогда не производились в России, либо имевшиеся производства были ликвидированы несколько лет назад, оборудование распродано или просто выброшено, работники уволены, площади сданы в аренду. В этом случае развертывание нового производства потребует значительных стартовых инвестиций.

Сложной оказывается задача импортозамещения в случае претензий покупателей к качеству российской продукции. Здесь производителям требуются уже более качественное оборудование и сырье, чем предлагаемое сейчас отечественными предприятиями. То, что им нужно, скорее всего, производится за границей и резко подорожало после девальвации рубля.

Необходимость в инвестициях возникает и при недостаточных объемах выпуска на уже существующих в России производствах. В этом случае ситуация несколько проще, поскольку расширять уже действующее производство легче, чем создавать новое. Однако потребностей в таком расширении у покупателей гораздо меньше. Последнее объясняется тем, что существующие сейчас производственные мощности российских предприятий используются не полностью. Это позволяет увеличить выпуск конкурентоспособной продукции без дополнительных инвестиций и в нормальном режиме использования оборудования. Например, российские машиностроительные заводы способны сейчас увеличить загрузку своих мощностей на 20 процентных пунктов (п. п.) по сравнению с досанкционным периодом.

Однако инвестиционная активность российских производителей не сулит решения проблемы импортозамещения в обозримом будущем. Инвестиционные планы отечественной промышленности, по данным опросов ИЭП имени Гайдара, рухнули в феврале еще на 12 п. п., достигнув худшего уровня с октября 2009 года (см. график 5). Всего же за сентябрь 2014-го — февраль 2015 года баланс инвестиционных планов потерял 45 п. п. Такого глубокого падения этого показателя опросы еще не регистрировали. Другой рекорд тоже впечатляет: в феврале доля сообщений о намерении снизить инвестиции достигла в целом по промышленности 50% от числа опрошенных организаций.

У промышленников нарастает пессимизм в отношении инвестиционных планов

Основной помехой для инвестирования предприятия считают нехватку собственных средств, поскольку именно прибыль остается в российской промышленности основным источником вложений в развитие. Впрочем, политика Банка России лишила предприятия и другого классического источника инвестиций — банковского кредитования. Высокий процент по кредитам в 2015 году считает помехой инвестированию почти половина предприятий российской промышленности. В 2014 году на него жаловался лишь 21% опрошенных предприятий, в 2013-м — 19%. Дополняют картину оценка трудностей при получении банковского кредита в случае, если предложенная банком ставка оказывается приемлемой для предприятия. «Прочие барьеры» со стороны банков на пути оформления инвестиционного кредита выросли в 2015 году почти вдвое: если год назад на этот фактор указывали 10% предприятий, то в феврале 2015-го — уже 19%.

Информация